Maailmamajandusele paistavad lootuskiired

Inflatsioon on maailmas langenud oodatust kiiremini, mis on turuintressimäärad allapoole toonud. See pakub leevendust nii majapidamistele kui ka ettevõtetele ning annab lootuse majanduse pehmeks maandumiseks sel aastal ning majanduskasvu hoogustumiseks järgmisel aastal. Vaatamata sellele me maailmamajanduse kiiret paranemist ei prognoosi. Keskpankade karmistatud rahapoliitika töötab pika viitega ning selle mõju avaldub veel reaalmajanduses. Samuti on suurenenud geopoliitilised riskid ja pinged Lähis-Idas kujutavad endas ohtu maailmamajanduse taastumisele.

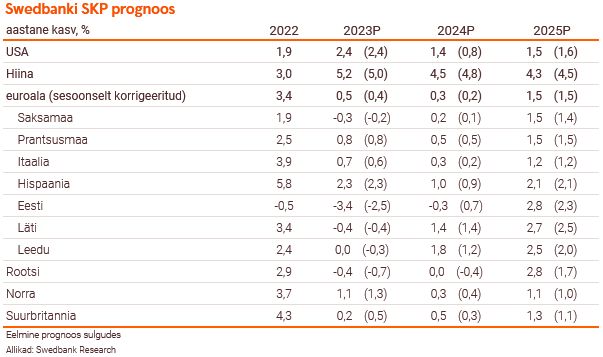

USA majandus on üllatanud oma vastupidavusega. Majanduse tugevus on küll karmima rahapoliitika mõjul hajumas, kuid langust see meie prognoosi järgi ei too. Nii ootab USA majandust tõenäoliselt ees pehme maandumine. Hiina majandus kannatab pandeemiast alguse saanud nõrga kindlustunde ning kinnisvaraturu madalseisu all. See pärsib Hiina majanduskasvu, mistõttu lähiaastatel kasv aeglustub ning jääb alla pikaajalise kasvutrendi.

Euroala majandus oli möödunud aasta teisel poolel suure tõenäosusega languses ning kindlustundenäitajad viitavad sellele, et majandusaktiivsus paljudes riikides väheneb. Majanduse nõrkuse peamiseks põhjuseks on tööstussektori laiapõhjaline langus. Teistest enim on pihta saanud energiamahukad tegevusalad. Hiina tööstussektori suuremahulised toetused muudavad konkurentsi maailmaturul tihedamaks ning halvendavad keskpikas vaates Euroopa tööstussektori taastumist. Inflatsioon aeglustub sel aastal euroalal alla 2%. Kuigi intressimäärasid hakatakse varsti langetama, jääb rahapoliitika lähiajal veel piiravaks ning pakub majandusele tuge alles aasta lõpus ja järgmisel aastal. Lisaks eeltoodule nõrgestab Saksamaa majandust sel aastal valitsuse eelarvekulutuste oluline kärpimine. Euroala nõrgale majandusele vaatamata püsib tööturg tugev.

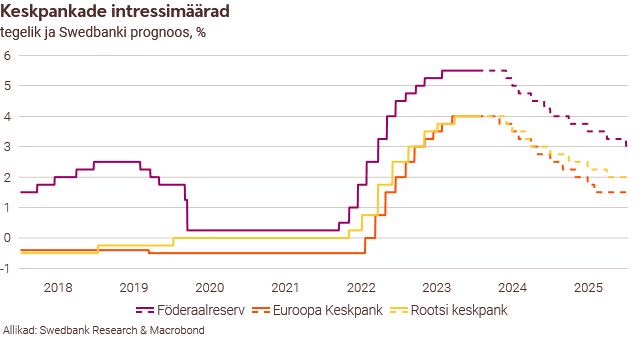

Inflatsiooni aeglustumise ja nõrga majanduskasvu tõttu arvestavad turud juba lähiajal intressilangetustega, vaatamata keskpankade püüdlustele neid ootuseid tagasi lükata. Meie hinnangul hakkab Euroopa Keskpank intressimäärasid langetama aprillis, USA Föderaalreserv ja Rootsi keskpank aga mais. Prognoosime, et selle aasta lõpuks jõuab Euroopa Keskpanga hoiustamise püsivõimaluse intressimäär 2,5 protsendini ning järgmise aasta lõpuks 1,5 protsendini.

Inflatsiooni normaliseerumise ja intressimäärade languse korral investorite riskiisu tavaliselt suureneb, mis vähendab turvalisemate valuutade atraktiivsust. Meie prognoosi järgi USA dollar sel ja järgmisel aastal praeguselt kõrgelt tasemelt veidi nõrgeneb, kuid Skandinaavia valuutad tugevnevad.

Rootsi majanduskasv jääb küll selle aasta esimesel poolel kiduraks, kuid 2024. ja 2025. aastate prognoosi oleme ülespoole korrigeerinud. Vaatamata nõudluse vähenemisele, on ekspordisektori konkurentsivõimet soodustanud võrdlemisi aeglane palgakasv ja nõrk Rootsi kroon, mistõttu on eksport kasvu jätkanud. Nii eksport kui ka ettevõtete investeeringud on Rootsi majandusele toeks olnud. Inflatsiooni oodatust kiirem aeglustumine, reaalsissetulekute tõus ning intressimäärade kiire langus peaksid Rootsi majandusele andma järgmisel aastal tugevama kasvuhoo. Rootsi kroon küll tugevneb, kuid jääb pikaajalise keskmisega võrreldes lähiaastatel euro suhtes ikkagi nõrgemaks.

Vaatamata kaubanduspartnerite nõrgenenud nõudlusele ja kõrgele hinnatasemele, oli Läti majanduslangus eelmisel aastal tagasihoidlik. Nii eksport kui ka eratarbimine vähenesid, kuid majandust toetasid investeeringute kasv ja suuremad valitsussektori kulutused. Läti majandus hakkab elavnema tõenäoliselt käesoleva aasta teises pooles ning suurem taastumine leiab aset järgmisel aastal. Balti riikidest läheb paremini Leedul, mille majandus eelmise aasta lõpus hakkas taastuma. Kuigi eksport ning majapidamiste tarbimine vähenesid, toetas Leedu majandust investeeringute, eriti valitsussektori investeeringute, tugev kasv. Valitsussektori kulutused toetavad majandust ka sel aastal. Järgmisel aastal eelarvepoliitiline tugi tõenäoliselt väheneb, kuid kaupade eksport ja majapidamiste investeeringud taastuvad.

Maailmamajanduse raske maandumise tõenäosus on vähenemas, kuid deflatsiooni risk püsib ja geopoliitilised riskid on kõrged. Kuigi Punasel merel tekkinud olukorrast tulenevaid tarnehäireid ei saa võrrelda koroonakriisi järgsete tarneprobleemidega, võib see inflatsiooni taandumist pidurdada. USA presidendivalimiste tulemustel on oluline mõju geopoliitikale ja maailmamajandusele. Trumpi võidu puhul on suurem risk maailmamajanduse killustumiseks, mis võib protektsionismi suurendada.

Eesti majandus väheneb kolm aastat järjest

Eesti majandus jääb ka sel aastal kergesse langusesse ja tööturu olukord halveneb ajutiselt. Inflatsiooni aeglustumine ja intressimäärade langus hakkavad aga nõudlust tasapisi parandama. Samuti peaks meie kaubanduspartnerite majanduste mõningane kosumine selle aasta teisel poolel lubama Eesti ettevõtetel eksporti suurendada. Järgmiseks aastaks prognoosime mõõdukat majanduskasvu ning tööturg peaks hakkama uuesti tasapisi kosuma.

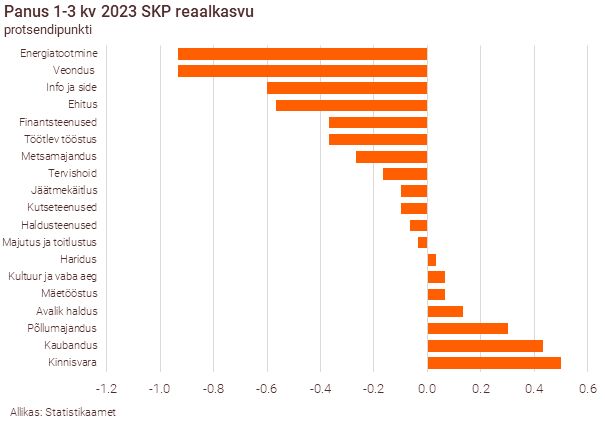

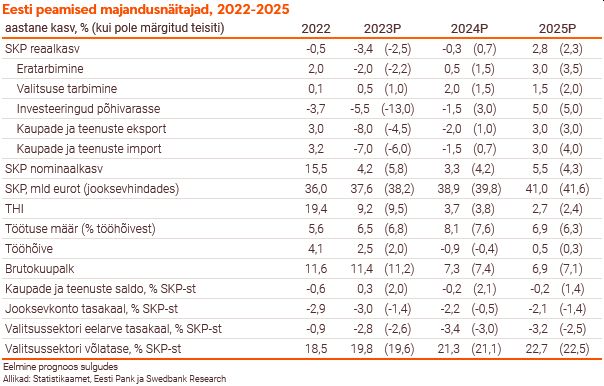

Eesti sisemajanduse koguprodukt (SKP) vähenes püsivhindades eelmise aasta esimese kolme kvartaliga aastases võrdluses 3,5%. Kuna rahvaarv suurenes, kukkus SKP elaniku kohta isegi ligikaudu 6%. Eesti majandus on languses juba alates 2022. aasta algusest ja möödunud aasta kolmandas kvartalis oli selle maht languse eelsest tipust 5,7% madalam.

Üle poole eelmise aasta esimese kolme kvartali majanduslangusest tuli energiatootmisest ja veondusest. Paljuski mittetaastuvast energiast toodetava elektri konkurentsivõime on halvenenud, koos pikaleveninud majanduslangusega on energiatarbimine vähenenud ning samuti on energia kasutamise efektiivsus paranenud. Transpordisektor on aga saanud löögi nõrgenenud nõudlusest ja Venemaa transiidi lõppemisest.

Nõrgenev välisnõudlus suurendas eelmisel aastal ekspordi langust. Tugevama löögi sai kaupade eksport koos töötleva tööstusega, millel on olnud väga oluline negatiivne mõju majandusele. Töötleva tööstuse toodang, mille maht on vähenenud juba alates 2022. aasta keskpaigast, on langenud viie aasta taguse tasemeni. Tootmissisendite impordi tugev langus näitab, et vähemalt lähiajal toomismahud ja kaupade eksport veel vähenevad. Nii on ka tööstusettevõtete ootused lähikuude eksportvõimaluste kohta väga pessimistlikud. Samas peaks selle aasta teisel poolel Eesti kaubanduspartnerite majanduste kosumine suurendama tasapisi välisnõudlust, mis omakorda võimaldab Eesti ettevõtetel rohkem eksportida.

Inflatsiooni aeglustumine sel ja järgmisel aastal jätkub. Kõige enam pidurdavad sel aastal inflatsiooni toiduainete ja eluasemega seotud hindade kasvu aeglustumine. Kuigi me prognoosime selle aasta keskmiseks hinnakasvuks 3,7%, tuleb ligikaudu pool sellest maksutõusudest.

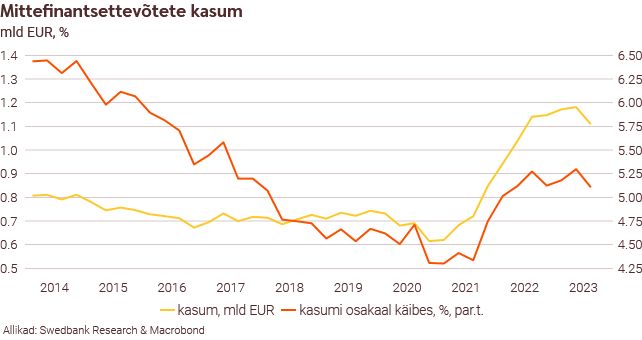

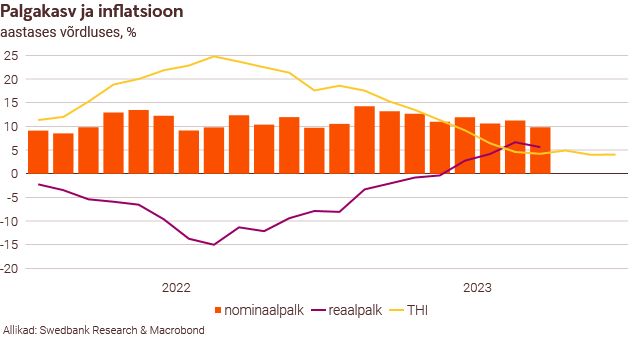

Möödunud aasta kolmandas kvartalis läksid mittefinantsettevõtete kasumid langusesse, kuid nende tase jäi pikaajalises võrdluses kõrgeks. Ettevõtete kasumlikkus (kasumi osakaal käibes) küll vähenes, kuid oli viimase kuue aasta võrdluses kõrge. See selgitab, kuidas on tööturg saanud pikaleveninud majanduslanguses püsida võrdlemisi tugevana. Eelmisel aastal hõivatute arv suurenes, töötuse määr tõusis mõõdukalt ja palgakasv oli väga tugev. Majandussektorite kindlustunne on aga halvenenud ja paranemise märke veel ei näita.

Kuna tööhõive ei ole majanduslangusele piisavalt reageerinud, on tööjõu tootlikkus kukkunud püsivhindades enam kui viis aastat tagasi. Olukorras, kus vähene nõudlus pidurdab veel vähemalt aasta esimesel poolel majandustegevust, võivad ettevõtted alakoormatud tööjõudu koondada. Kui eelmisel aastal oli töötusemäär 6,5%, siis meie prognoosi järgi tõuseb see sel aastal keskmiselt 8,1%-ni. Järgmiseks aastaks prognoositud majanduskasvu taastumine peaks tööpuuduse vähendama 6,9%-ni.

Eelmisel kahel aastal oli keskmine palgakasv kahekohaline, kuid sel aastal tuleb ettevõtetel tööjõukulude kasvu piirata. Palga nominaalkasv aeglustub, kuid meie hinnangul jääb see vähemalt lähiaastatel tugevaks. Meie prognoosi järgi kasvavad palgad sel aastal keskmiselt 7,3% ja järgmisel aastal 6,9%. Muuhulgas lükkab palgakasvu tagant alampalga kiire tõus. Majapidamiste sissetulekute kasvule aitab sel aastal kaasa ka 11% pensionide kasv.

Koos inflatsiooni aeglustumisega pöördus reaalpalk juba möödunud aasta keskel kasvule. Kuna majapidamiste kindlustunne on väga nõrk, peaks ostujõu kasv hakkama eratarbimise mahtu suurendama hiljem. Majapidamised on suunanud enam kui kolmandiku oma hoiustest tähtajalistele hoiustele, mis võib samuti, vähemalt lähikuudel, nende tarbimist piirata. Vaatamata tulumaksu tõusule järgmisel aastal, prognoosime maksuküüru kaotamise tulemusel netopalga kiiret reaalkasvu. Kui sel aastal suureneb eratarbimise maht tagasihoidlikult, siis järgmisel aastal peaksid majapidamised saama juba tublisti rohkem tarbida.

Intressimäärade langus lisab järk-järgult leevendust majapidamistele ja ettevõtetele. Euribori muutus mõjutab ligi veerandit majapidamistest. Samas, eelmise aasta hilissügiseks olid 70% Swedbanki klientidel eluasemelaenude maksed võrreldes 2022. aasta juuniga, mil 6-kuu euribor üle nulli tõusis, suurenenud kuni 100 eurot ja vaid 8 protsendil oli see tõus üle 250 euro.

Eesti majandus peaks küll selle aasta teisel poolel kasvule pöörduma, kuid jääb aasta kokkuvõttes siiski 0,3% langusesse. Järgmiseks aastaks prognoosime tugevama eratarbimise, investeeringute ja ekspordikasvu toel Eesti SKP 2,8% suurenemist. Majanduskasv taastub, kuid 2021. aasta neljandasse kvartalisse jäänud viimase SKP tipu ületame alles 2026. aastal. Seega kaotame me majanduslangusega üle nelja aasta.

Vaatamata maksutõusudele sel ja järgmisel aastal ületavad valitsemissektori kulud tublisti tulusid ja eelarvepuudujääk suureneb. Nii on valitsusel piiratud võimalused kulude suurendamiseks ja samuti ka majanduse toetamiseks. Eelarvepuudujäägi katmiseks tuleb valitsusel raha juurde laenata. Valitsemissektori võlg SKP suhtes küll tõuseb, kuid see jääb Euroopa riikide võrdluses üheks madalaimaks.

Ingliskeelne täispikk prognoos

Tutvu majandusprognoosi esitluse slaididega siin.