Isiklik rahamasin – kas pelgalt unistus või tegelik turvavõrk?

Ma usun, et igaüks meist on elu jooksul mõelnud palgatõusust, lotovõidust või kullapajast, mis aitaksid täita nii enda kui ka pere unistusi. Kuid miks mitte ehitada endale „rahamasin“, mis kataks igakuiseid kulutusi ja tekitaks hea tunde?

Viimase viie aasta jooksul on maailmas palju toimunud. 25-aastase noore jaoks on need aastad viiendik senisest eluteest. Minu teadlikust täiskasvanuea vaatest on need aastad moodustanud lõviosa. Tunnetuslikult ja statistiliselt on näha, et viimaste aastate suured teemad, nagu tervisekriis, sõda Ukrainas, energiakriis ja inflatsioon on meid kõiki mõjutanud. Need on teinud meid ettevaatlikumaks ning pannud oma valikuid põhjalikult kaaluma.

Minagi olen kogenud stressi ja mõistsin juba mitu aastat tagasi, et üksnes ühele või kahele sissetulekuallikale toetumine on omaette risk. Küsimus on, kas jääda lootma ainult teiste otsustajate tegevusele või võtta midagi ka ise ette, et end kindlamalt tunda. Praegust üsna närvilist ja keerulist makropilti vaadates peaks meil kõigil olema rahaline turvavõrk – lisaks säästudele stabiilne rahavoog, millele saab toetuda nii headel kui ka halbadel aegadel.

Leia enda „miks?“

Usun, et investeerimine ja isikliku rahamasina loomine aitab eelkõige probleeme ennetada, uusi võimalusi luua ning turvatunnet tekitada. Inimesed, riigid, asutused ja süsteemid muutuvad pidevalt – ning samamoodi ka sina!

Kriiside kaudu olen kiiresti mõistnud, et ainuõige otsus on pidevalt oma tagalat kindlustada ja leida võimalusi passiivseid sissetulekuid suurendada. Investeerimises räägitakse peamiselt pikaajalisest vaatest – mis ongi õige ja oluline –, kuid näen, et teisalt väärib tähelepanu igakuine või kvartaalne lisasissetulek. Turul on olemas dividende ja intresse maksvaid instrumente, millest paljud on juba aastakümneid pakkunud pidevaid väljamakseid. Me kõik soovime elada nüüd ja praegu hetkes, mitte jääda liigselt graafikuid vaadates unistama tulevikust rahahunniku otsas. Seetõttu usun, et just pidev rahavoog ja ajas kasvavad sissetulekud on parim motivaator, et luua oma rahamasin.

Investeerimist võib paljuski võrrelda spordiga – distsipliin, rutiin ja järjepidevus on märksõnad, millest kinni haarata. Tegelikult peaks meil kõigil olema oma rahaasjadest pidev ülevaade ja kindlustunne. Finantsharidus on sama oluline kui toitumine, tervislik elustiil või koolis õpetatavad ained, sest need mõjutavad meie elu paratamatult väga palju.

Oma rahamasina loomine algab sellest, et paned kirja selged ja mõõdetavad eesmärgid, mille poole liikuda. Alguses võib eesmärk olla näitaks elektriarve katmine, seejärel spordisaali kuumakse ja pikemas plaanis juba kodulaen. Eesmärkidest lähtudes võiksid jooksvad rahavood olla ühel hetkel piisavad katmaks kõik oma kulud.

Lihtsustatud näide rahamasinast:

Minu rahamasin ja selle kasvatamine

Minu rahamasin toodab aastas juba praegu üle ühe Eesti keskmise kuupalga dividendide ja intresside näol juurde. Aastast kodulaenu makset see küll veel ei kata, kuid siht on selgelt sinnapoole. Lisaks saab tunda rõõmu portfelli iga-aastasest keskmisest kasvust, mis on ka ajalooliselt üldjuhul pikas perspektiivis toimunud.

Kas rahamasina loomine nõuab ohverdusi? Kindlasti! Kas olen jätnud tegemata midagi endale olulist? Ei ole! Võtan tihti otsuste tegemisel ette oma rahamasina teesi ning juhindun sellest. Ei ole vaja teha tegevusi või osta asju, et kellelegi teisele meeltmööda olla või midagi tõestada.

Olen investeerinud peamiselt dividendi- ja kasvuaktsiatesse, indeksfondidesse ja pensionisammastesse. Mõnetise likviidsuse hoidmiseks on osa „masinast“ paigutatud ka hoiustele ja Rahakogujasse. Viimane annab kindlustunnet, sest võimaldab hoida vaba raha mõneks planeeritud ostuks või finantsinstrumendi tehinguks selle langusperioodil.

Kuid tuleb meeles pidada, et eesmärk on siiski rahamasinat järjepidevalt täiustada, parandada ja arendada. Spekulatiivseid panuseid ma ei tee ning üksikaktsiaid valides lähtun eelkõige ettevõtte jätkusuutlikkusest, dividendipoliitikast ja finantsnäitajatest, näiteks võlakoormusest, tootlikkusest ja rahavoogude kasvust. Samuti ei tegele ma kauplemisega, sest juba ainuüksi teenustasude mõttes sööks see minu masina tootlikust märkimisväärselt.

Dividendiaktsiate puhul võib vaadata ka fondide poole, mis aitavad hajutada riske ja hoida rahavoo stabiilsena. Näiteks ETF-ide puhul on võimalus valida, kas tegemist on väljamakseid tegeva (ingl distributing/dividend paying) või akumuleeriva fondiga (ingl accumulating/reinvesting), kus tulu investeeritakse automaatselt tagasi.

Praegu koosneb suurem osa minu rahamasinast peamiselt rahavoogu pakkuvatest instrumentidest, mis on tuntavalt ülekaalus puhtalt kasvule suunatud varade ees. Kogu tootlikkus liigub masinasse praegu tagasi ning igapäevaseid kulutusi katan muudest sissetulekutest. Näen, et mõistlik on maksimaalselt kasutada maksusoodustusi ja liitintressi võlu ning võtta rahamasina algstaadiumis tekkinud kapitali tarbimisse vaid äärmise vajaduse korral. Oma isiklikule „kratile“ annan vaba kapitali vähemalt kord kuus ja järjepidevalt, mis pikas plaanis keskmistab (ingl dollar-cost averaging) instrumentide hinda. Nii on võimalik vältida korraga suure summa n-ö valel ajal investeerimist ja ostuhind ühtlustub pikema aja jooksul.

Lähtu isiklikust strateegiast

Meil kõigil on erinev riskitaluvus, mis seab juba esimestel sammudel investeerimises ette ka mõningad rööpad, mille järgi investori tüüp paika loksub ja vedur suuna saab.

Rahamasina strateegia on investoriti väga erinev ja äärmiselt personaalne. Kui soov on portfell ehitada füüsilisele kinnisvarale, võib see mõnele hästi sobida. Siiski tuleks alati hinnata riske, kas selline rahamasin on piisavalt hajutatud, rahavoog on kasvav ja stabiilne. Vajadusel tasub oma rongikomplekti lisada ka teisi vaguneid.

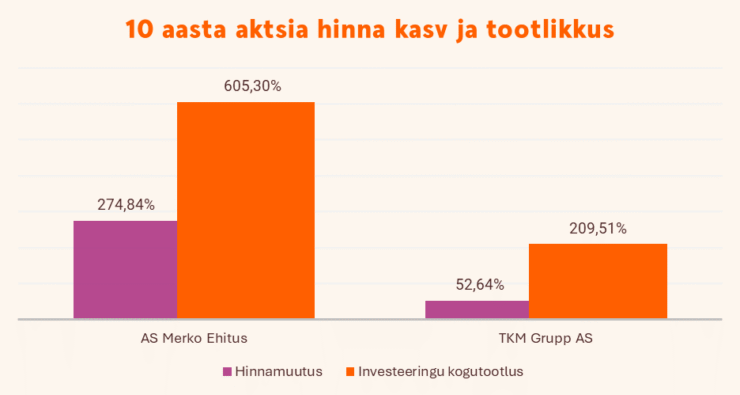

Heaks näiteks on meie kodubörsil noteeritud ettevõtted, mis pakuvad taustal tegelikult märkimisväärset kogutootlust sümbioosis dividendidega:

Kindlasti tuleb kasuks olla turul toimuvaga pidevalt kursis, eriti enda portfellis olevate instrumentide käekäiguga.

Pea meeles, et rahamasin peaks looma võimalikult passiivse rahavoo, sest ka rohkem tööd tehes jõuab lihtsurelik paratamatult teatud piirini ning suurimaks nappivaks ressursiks saab aeg. Distsipliin, tasakaalukus ja järjepidevus on edu toetavad tegurid mis tahes elualal, sealhulgas investeerimisel. Stressi maandab kõige paremini teadlikkus ja kontroll oma rahaasjade üle ning paika pandud strateegiast kinnipidamine.

Martin Piilberg on Swedbanki privaatpanganduse juuniorspetsialist, kes õpib Tartu Ülikooli Pärnu kolledžis ettevõtluse ja projektijuhtimise erialal.

Käesolevat teavet ei tohi käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus.