Kolmandik Eesti peresid on hinnatõusuga hakkama saamiseks pidanud kasutama sääste

Rahaasjade Teabekeskuse uuringu järgi tunnevad pooled Eesti pered, et nende rahaline seis on poole aastaga halvenenud. Seejuures pole koguni veerandil sääste või neist ei jätku isegi ühe kuu kulutuste katmiseks.

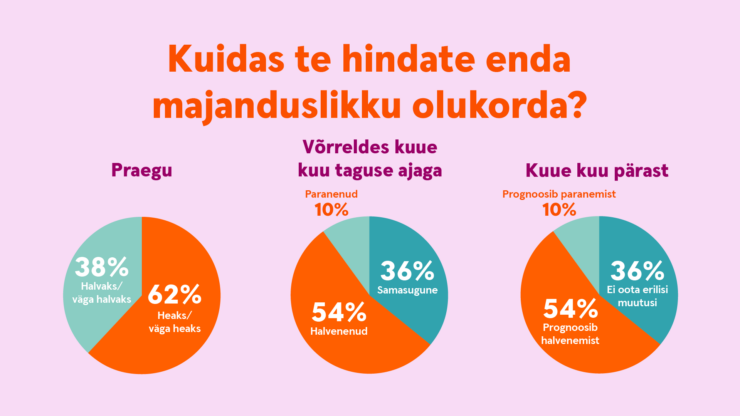

Swedbanki Rahaasjade Teabekeskuse värske uuring näitab, et 55% Eesti peresid hindab oma rahalist olukorda praegu halvemaks kui veel kuue kuu eest. Seejuures hindab 33% peresid oma rahalist seisu halvaks või väga halvaks. Kümnendikul peredest on majanduslik olukord tunduvalt või mõnevõrra paranenud, 36% jaoks on olukord jäänud muutumatuks.

Oma pere majandusliku olukorra halvenemist kuue kuu pärast peab tõenäoliseks umbes pool Eesti elanikest. Optimistlikumad on 18–34-aastased ja inimesed, kelle isiklik netosissetulek on üle 1400 euro kuus.

Hinnatõusuga hakkama saamiseks piiratakse igapäevaseid kulutusi

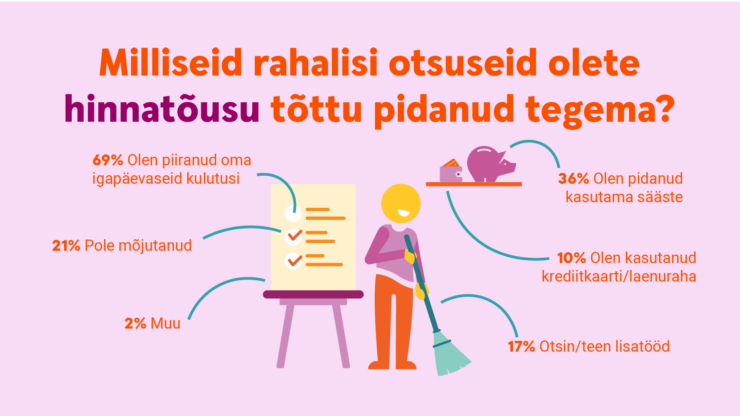

Küsitluse eesmärk oli lisaks majandusliku olukorra tajumisele lähemalt uurida, milliseid otsuseid on hinnatõusuga hakkamasaamise nimel tehtud. Koguni 69% peresid on piiranud oma igapäevaseid kulutusi, rohkem kui kolmandik – 36% – on hakkamasaamiseks pidanud kasutama oma sääste. Keskmisest rohkem on sääste pidanud kasutama 35–49-aastased ja 500–800-eurose netokuusissetulekuga elanikud.

17% vastajaid märkis, et otsib või on juba teinud raha teenimiseks lisatööd, 10% tunnistas, et on kulutuste katmiseks kasutanud laenuraha või krediitkaarti.

Perede säästupuhver on vähenenud

Küsitlusest ilmnes, et säästudel on olnud üsnagi märkimisväärne roll kasvavate kuludega hakkama saamisel. Kui aga uurisime täpsemalt, kui pikaks ajaks peredel säästude toel oleks võimalik jooksvaid kulusid katta, siis selgus, et neljandikul säästud üldse puuduvad või neist ei jätkuks rohkem kui ühe kuu kulutustega hakkama saamiseks. Teiselt poolt oli siiski julgustav veenduda, et 22% vastajatel jätkuks säästudest üle kuue kuu.

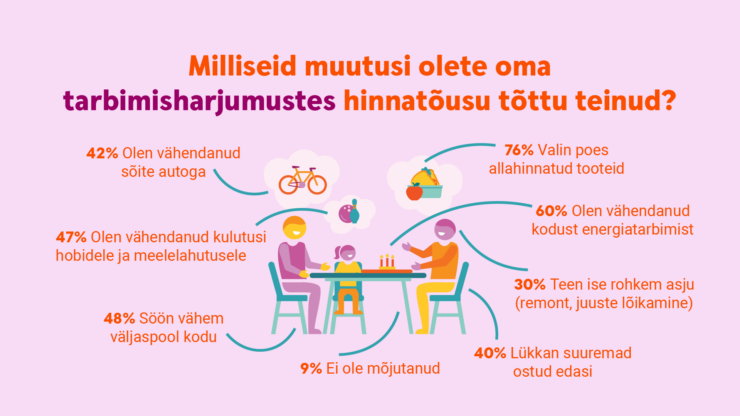

Raha hoitakse kokku toidult ja kodukuludelt

76% eestimaalasi on hinnatõusuga hakkamasaamiseks ühe olulisema otsusena asunud toidupoes rohkem valima soodsamat kaupa, 60% on vähendanud kodust energiatarbimist. 48% märkis, et on vähendanud väljas söömist ja toidu koju tellimist, 47% on piiranud hobide ja vaba aja veetmise kulusid.

Eelarve pidamine on praegu veel olulisem kui veel mõne aja eest

Üle poole vastajatest ütlesid, et planeerivad oma rahaasju kogu aeg ning kolmandik teeb seda vastavalt vajadusele. Selle üle on hea meel, sest see on kahtlemata rahatarkuse aluseks. Tõsi on, et oma kulutuste üle vaatamine ja eelarve pidamine on praegu veel olulisem kui veel mõne aja eest. Soovitan kindlasti kõigil mõelda läbi oma tarbimisharjumused, neid vajadusel muuta ning võimalusel koguda sääste, et tagada rahaline toimetulek ootamatuste korral.

Rahaasjade Teabekeskuse tellitud ja Norstati korraldatud küsitlusele vastas 1000 Eesti elanikku ehk esinduslik valim Eesti elanikkonnast vanuses 18–74 aastat. Küsitlus toimus tänavu 15.–22. septembrini.

Rahaasjade Teabekeskuse soovitused pere rahalise seisu kontrolli all hoidmiseks:

1. Kogu endale säästupuhver. Säästupuhver on vajalik selleks, et tagada rahaline toimetulek ja meelerahu ootamatute väljaminekute korral, ka praeguses olukorras, kus hinnad on tõusnud ootamatult kiiresti. Säästupuhvri kogumist tasub igal juhul alustada ka siis, kui tundub, et esialgu on summad väikesed. Puhvriks mõeldud summat tasub hoida eraldi muudeks kulutusteks planeeritavast rahast.

2. Vaata üle oma tulud ja kulud ning koosta eelarve. Oluline samm on teha selgeks, kuhu sinu raha kulub, ning vajadusel teha muudatusi. Selleks leia harjumuspärastele valikutele soodsamaid alternatiive ning kaalu suuremate ostude puhul, kas tegu on vajaduse või kõigest tahtmisega. Asjad, mida sa ei vaja, jäta ostmata.

3. Mõtle laenuotsused hoolega läbi. Ära tee laenuotsust hetkeemotsiooni põhjalt, vaid mõtle, kas tegu on tegeliku vajadusega või mitte. Püüa lähtuda põhimõttest, et oste, mille jaoks on võimalik raha koguda, ei ole vaja teha laenu abil. Näiteks remondi või uue koduseadme jaoks saab raha koguda, kodu ostmiseks on aga laen üldiselt põhjendatud. Igal juhul tasub hinnata, kas laenu tagasimakse on jõukohane ka siis, kui intressid peaksid nt euribori tõttu tõusma. Makseraskustesse sattumisel tasub kohe pöörduda laenuandja poole, et vältida võlaringi sattumist.

4. Otsi võimalusi lisaraha teenimiseks. Mõtle, missugune seni kasutamata ressurss aitaks majanduslikult keerulisel ajal veidi lisaraha teenida, olgu selleks kinnisvara, seadmed, eriteadmised ja -oskused või aeg.

5. Püüa jääda rahulikuks ja positiivseks. Pärast langust tuleb ühel hetkel alati ka tõus. Keerulisematest aegadest saadud oskused ja õppetunnid on kindlasti kasulikud ka tulevikus. Seniks püüa oma eelarvesse mõistlikkuse piires plaanida ka rõõmupakkuvaid kulutusi, mitte üksnes hädavajalikke. Jätka investeerimise ja pensioniks kogumisega ning automatiseeri kogu säästmine, et see toimuks võimalikult mugavalt ja peaaegu märkamatult.