Uuring: pea poole Eesti elanike finantstervis on haavatav või pingeline

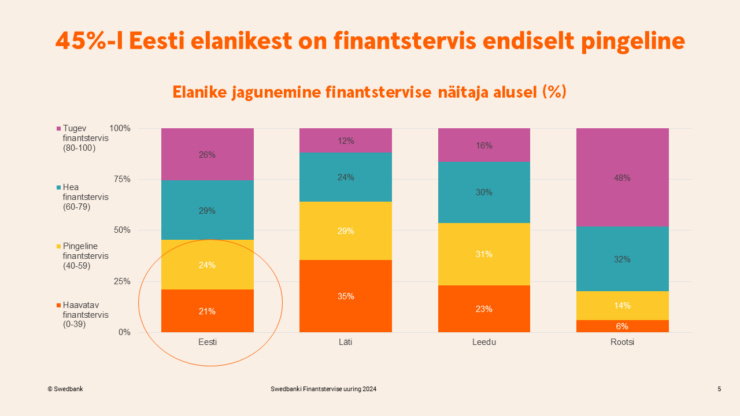

Eesti inimeste üldine hinnang oma finantsvõimekusele ja -teadmistele on aastaga küll hüppeliselt kasvanud, kuid 45% Eesti elanike majanduslik olukord on endiselt haavatav või pingeline. Kitsaskohtadeks on säästupuhvri puudumine, eelarvet koormav laenukoormus ja ebakindlustunne pensionipõlve ees.

Loe uuringu täismahus kokkuvõtet siit!

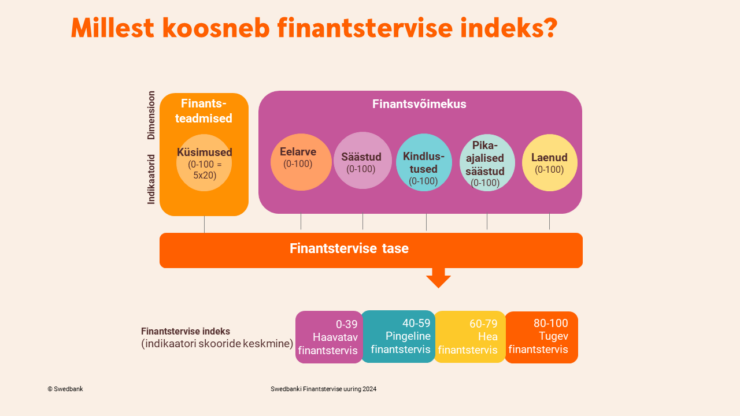

Finantstervis tähendab inimeste ja leibkondade võimet tulla igapäevaselt toime rahaliste kohustustega ja oskusi kasutada oma raha targalt. Kord aastas korraldatava finantstervise uuringu andmete põhjal arvutatakse välja finantstervise indeks, mis näitab, kas vastajatel on igapäevased rahaasjad tasakaalus, piisav säästupuhver ootamatuteks olukordadeks, pikaajalised säästud pensionipõlveks, sissetulekutega hallatav laenukoormus ja piisavad teadmised mõistlike finantsotsuste tegemiseks.

Teist aastat järjest läbi viidud finantstervise uuring annab hea ülevaate Eesti, Läti, Leedu ja Rootsi elanike majanduslikust olukorrast ning selle muutumisest ajas. On rõõmustav, et üldine seis on aastaga paranenud kõikides riikides ning Balti riikidest on finantstervise indeks kõrgeim just Eestis. Selle kõrval peab siiski tõdema, et enam kui pool Eesti elanikest ei tunne end rahaasjades turvaliselt ega saa hakkama ootamatute kuludega.

Hea või tugeva finantstervisega inimeste osakaal on Eestis suurim 18–29-aastaste (61%) ning 30–39-aastaste seas (58%). Vanemates vanuserühmades jääb hea või tugeva finantstervisega elanike osakaal vahemikku 47–50%. Sotsiaalse staatuse alusel moodustatud rühmade võrdluses on finantstervise olukord keerulisim tudengite ja töötute hulgas.

Eesti elanikest 41%-l on leibkonna säästupuhvrina vähemalt leibkonna kolme kuu sissetulek ning see näitaja on aasta varasemaga võrreldes kasvanud 12%. Samas märkis 14% vastanutest, et leibkonnal puudub igasugune säästupuhver. Uuringu tulemuste andmetel on laene 67%-l ning 12% neist märkis, et igakuised laenusummad on suuremad, kui hallata suudetakse.

Paljud Eesti elanikud vaatavad tulevikku murelikult. 38% vastanutest pole üldse kindlad, et nende leibkonna säästud on piisavad jätkamaks soovitud elustandardiga pärast pensionile jäämist. Keskmisest sagedamini tundsid tulevikule mõeldes ebakindlust 40–49-aastased (47%) ja 50–59-aastased (50%). Ootuspäraselt suureneb optimism sissetulekute kasvades. Eesti elanike finantsiline iseseisvus on aastaga suurenenud. Kui varasemal aastal pidas end rahaasjades lähedastest sõltumatuks 46% küsitletutest, siis tänavu 63%. Märgata on olulist soolist vahet: meestest peab end sõltumatuks 72% ja naistest 54%.

Eestis on rahatarkus kasvuteel

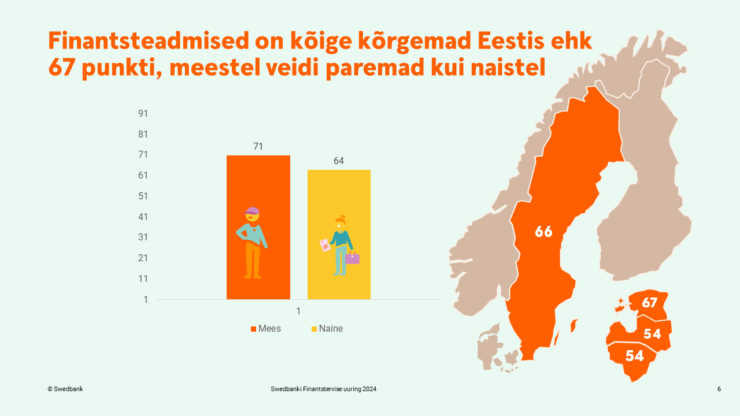

Kui teistes Balti riikides ja Rootsis pole elanike finantsteadmiste indeks mullusega võrreldes oluliselt muutunud, siis Eesti elanikud on üha rahatargemad. 2023. aastal oli indeksi väärtus Eestis 59, tänavu aga 67, mis on isegi Rootsi näitajast kõrgem. Kui vaadata finantsteadmiste indeksi aluseks olevaid küsimusi lähemalt, siis ilmneb, et viimasel ajal meedias räägitud inflatsiooni ja intressimäärade seostest on inimeste teadlikkus kasvanud, kuid samas intressimäära ja võlakirjade hinna seostest mitte, kuna see teema pole olnud nii aktuaalne.

Vanusegruppide võrdluses on Eestis kõige rahatargemad 30–39-aastased ning oluliselt on tõusnud teadlikkus ka 18–29-aastatel, finantsteadmistega jäävad aga enim hätta üle 60-aastased inimesed. Erinevusi on näha ka meeste ja naiste vahel. Naiste finantsteadmised on pisut väiksemad kui meestel, ning seda kõigis vaatlusalustes riikides. Eestis on meeste finantsteadmiste indeks 71 ja naistel 64, samuti hindavad mehed oma teadlikkust enesekindlamalt kui naised (oma teadmisi peab piisavaks 66% meestest ja 57% naistest).

Finantstervis on seotud ka inimeste emotsioonide ja vaimse tervisega. Uuringu põhjal tajuvad inimesed, kelle finantstervis on halb, isiklikele rahaasjadele mõeldes keskmisest sagedamini frustratsiooni, muret ja häbi. Seega on hea finantstervis isikliku rahulolu saavutamises oluline tegur. Ma julgustan kõiki otsima võimalust suurendada teadmisi rahaasjades ja mis veelgi olulisem – tegema reaalseid samme, et saavutada oma rahaasjade üle kontrolli. Alustuseks võiks end kurssi viia oma kulude ja tuludega ning seejärel tekitada puhvri ootamatute väljaminekute jaoks, et suureneks turvatunne.

Mis on finantstervise indeks?

Swedbank avalikustas täna rahvusvahelise finantstervise indeksi, millega mõõdetakse teist aastat järjest Eesti, Läti, Leedu ja Rootsi ühiskonna finantsvõimekust ja -teadmisi. Swedbanki tellimusel viis Kantar elanike finantstervise kaardistamiseks 2024. aasta jaanuaris läbi küsitlusuuringu Eestis, Lätis, Leedus ja Rootsis. Küsitluses osales 6000 vähemalt 18-aastast inimest, sealjuures 1000 vastajat Eestist.

Samalaadne küsitlus viidi läbi ka 2023. aastal (kokkuvõtte leiab siit).

Millel põhineb Swedbanki finantstervise indeks:

• igapäevased rahaasjad on tasakaalus;

• olemas on säästupuhver ettenägematuteks olukordadeks;

• olemas on pikaajalised säästud pensionipõlveks;

• laenukoormus on sissetulekutega hallatav;

• tarkade finantsotsuste tegemiseks on piisavalt teadmisi.

Indeksi väärtused on vahemikus 0–100, kus üle 60 punkti viitab heale finantstervisele. Punktide alusel jaotatakse finantstervise seisund neljaks: 0–39 punkti osutab haavatavale finantstervisele, 40–59 punkti pingelisele finantstervisele, 60–79 punkti heale finantstervisele ja 80–100 punkti tugevale finantstervisele.