Обзор Балтийской биржи за II квартал 2025 года

Экономика Литвы росла быстро, тогда как экономический рост Эстонии и Латвии оказался разочаровывающим и в этом году будет значительно ниже ожидаемого – менее 1%. Несмотря на напряжение в глобальной торговле, команда макроэкономистов Swedbank прогнозирует ускорение экономического роста в следующем году во всех трёх балтийских странах, главным образом за счёт внутреннего спроса. Балтийские страны получают выгоду от быстрого роста кредитования домохозяйств и предприятий. Рынок жилья начал быстро восстанавливаться, а спрос на жилищные кредиты растёт, в то время как компании увеличивают инвестиции, особенно в возобновляемую энергетику (экономический прогноз Swedbank от 26 августа).

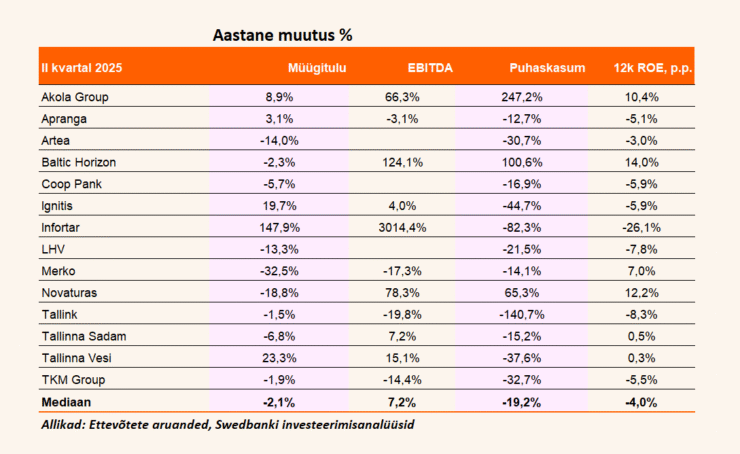

Прибыль компаний снижается, но это временно

Во втором квартале медианная чистая прибыль снизилась на 19,2% в годовом выражении (в первом квартале – на 27,8%). По нашим расчётам, у 11 из 14 анализируемых компаний в этот период чистая прибыль была заметно ниже (< –5% в годовом выражении). В результате, по нашим оценкам, средняя рентабельность капитала за последние 12 месяцев во втором квартале составила около 11%, что примерно на 2 процентных пункта ниже средних показателей за десять лет (~13%), и это уже четвёртый квартал подряд, поскольку заметное снижение произошло в III квартале 2024 года. Это указывает на слабую доходность капитала.

Снижение прибыльности обусловлено несколькими факторами. Во-первых, на чистый процентный доход и прибыльность наших анализируемых банков по-прежнему влияли низкие процентные ставки, а точнее разница между переоценкой депозитов и снижением процентных ставок по кредитам. Во-вторых, на ориентированные на потребителя компании, такие как Apranga, Tallink и TKM Grupp, отрицательно повлиял слабый потребительский спрос (умеренные продажи) и инфляция зарплат (рост операционных расходов). В-третьих, жесткая конкуренция заставила некоторые компании повышать эффективность использования активов (Tallink) и объёмов (Novaturas).

Тем не менее, мы сохраняем позицию, что недостаточная доходность капитала наших анализируемых компаний носит скорее циклический, чем структурный характер. Мы ожидаем, что большинство компаний из нашего обзора постепенно вернутся к росту в течение двух–трёх лет. Мы считаем, что более низкие процентные ставки, по-прежнему активный рост зарплат, ожидаемый резкий рост инвестиций как в государственном, так и в частном секторе, реформа II пенсионной ступени в Литве и снижение налоговой нагрузки в Эстонии (с 2026 года) станут катализаторами восстановления рентабельности капитала.

Банковский сектор: восстановление займет больше времени

Мы снизили краткосрочные ожидания по банкам, включённым в наш анализ. Команда макроэкономистов Swedbank прогнозирует, что Европейский центральный банк ещё дважды снизит процентные ставки в этом году – в сентябре и декабре, доведя ставку по депозитам до 1,5%. Также структура депозитов у рассматриваемых банков указывает на то, что дешёвое финансирование и восстановление процентной маржи произойдут, скорее всего, между IV кварталом и I кварталом следующего года. В то же время мы отмечаем, что кредитование в этом году пока уверенно растёт.

В целом мы ожидаем, что средняя рентабельность капитала банков, включённых в наш анализ, восстановится к 2027 году до 15–19%. Хотя это всё ещё ниже средних показателей за последние десять лет, мы считаем такую доходность капитала хорошим результатом.

Потребительский сектор: сегодня давление, завтра надежда

На компании, ориентированные на потребителя – Novaturas, Tallink и TKM Grupp – в первой половине года повлиял замедлившийся спрос и усиление конкуренции. Однако перспективы на следующий год выглядят лучше, поскольку потребление в регионе должно значительно улучшиться. Мы ожидаем заметного восстановления рентабельности капитала этих компаний.

Между тем, у Akola Group был отличный год (июль 2024 – июнь 2025), рентабельность капитала составила впечатляющие 15%. Мы считаем, что сейчас наступает этап нормализации, но прогнозируемая рентабельность капитала около 8% в 2026–2027 гг. также может считаться высокой.

Наконец, Apranga демонстрирует относительную устойчивость рентабельности капитала благодаря бесспорной лидерской позиции на рынке и бизнес-модели с небольшими активами. Мы ожидаем, что рентабельность капитала компании останется выше 20%.

Энергетика и недвижимость: разные направления, но ясные тренды

После ухода Enefit Green с Таллиннской биржи, анализируемый энергетический сектор (Ignitis и Infortar) стал ещё более поляризованным.

Ignitis продолжает выполнять свои обязательства: быстро расширяет мощности по возобновляемой энергии, инвестирует в сети и увеличивает использование других активов (газовая электростанция Elektrėnai). Мы оцениваем, что рентабельность капитала компании в будущем будет стабильной (в диапазоне 2025–2027 гг. она искусственно снижается высокой амортизацией, в то время как базовый показатель остаётся около 10%).

В то же время Infortar продолжает адаптироваться к новой реальности в торговле газом, где маржинальность, по-видимому, вернулась к уровням, предшествовавшим энергетическому кризису. Мы ожидаем, что рентабельность капитала компании в 2025 году снизится ниже 10% и постепенно восстановится в 2026–2027 гг. до 11–14%.

В секторе недвижимости мы возлагаем большие надежды. Прогнозируем, что у Merko в 2025 году будет пауза после выдающихся результатов 2023/24 гг. Этот спад, по нашему мнению, краткосрочный, благодаря работам по Rail Baltic и быстрому строительству отеля в Пярну и возможных проектов в Руднинкай, поэтому доходы от строительства начнут расти в 2026–2027 гг., возвращаясь к уровню «золотых лет». Мы ожидаем, что рентабельность капитала восстановится в 2026 году до 14–16%.

Мы также ожидаем, что рентабельность капитала Tallinna Sadam постепенно возрастёт благодаря оживлению пассажирских перевозок, новым бизнес-инициативам и повышению эффективности, достигнув высоких однозначных показателей. В то же время Baltic Horizon по-прежнему сталкивается с трудностями: пустующие площади, дорогие источники финансирования, чрезмерное кредитное плечо и вялый рынок недвижимости. Фонд рассматривает возможность увеличения капитала для укрепления баланса. Мы продолжаем наблюдать за ситуацией.

Стоимость акций и оценка компаний: текущие цены разумны

С начала года индекс OMX Baltic вырос примерно на 13%. Большинство наших анализируемых акций также выросли. Наибольший рост показала Merko – в основном из-за оптимистичных ожиданий по будущим заказам в сфере обороны и инфраструктуры. Далее следует Akola, поддержанная отличными результатами в области птицеводства. В то же время Novaturas, несмотря на нового стратегического инвестора, не смогла «перевести дух».

По нашим расчётам, медианное значение прогнозируемого на этот год соотношения цены и прибыли среди анализируемых компаний составляет примерно 12x, что примерно на 10% выше среднего за последние десять лет (~11x). Медианное значение прогнозируемого соотношения цены и прибыли на 2026 год снижается примерно до 9x, что означает около 20% снижения. Аналогично, медианное прогнозное соотношение рыночной и бухгалтерской стоимости на 2025 год составляет около 0,9x, что примерно на 30% ниже среднего за последние десять лет (~1,3x).

Учитывая, что прогнозируемая рентабельность капитала на 2025 год составляет 7%, а на 2026 год – 9%, что значительно ниже десятигодового среднего (~13%), мы считаем, что текущие снижения оправданы.

В целом мы приходим к выводу, что балтийский фондовый рынок крайне эффективен – фундаментально сильные компании получают вознаграждение, а слабые – наказание. Наша задача – помочь интеллектуальным инвесторам выявлять первые и избегать последних. Следить за темами инвестирования стоит через наш блог.

Предоставленная информация носит информационный характер и не является инвестиционной рекомендацией или консультацией, а также не является призывом к покупке или продаже ценных бумаг либо совершению иных сделок, если в настоящем отказе от ответственности не указано иное. Оценки по конкретным эмитентам основаны на действующих инвестиционных аналитических материалах, подготовленных и опубликованных Swedbank Baltics AS.