Balti börsi 2025. aasta II kvartali ülevaade: mägede vahel

Leedu majandus kasvas kiiresti, seevastu Eesti ja Läti majanduskasv valmistasid pettumuse ning jäävad sel aastal oodatust oluliselt nõrgemaks – alla 1%. Hoolimata üleilmsetest kaubanduspingetest ennustab Swedbanki makromajanduse meeskond, et majanduskasv kiireneb järgmisel aastal kõigis kolmes Balti riigis ja seda peamiselt sisenõudluse toel. Balti riigid saavad kasu kodumajapidamiste ja ettevõtete laenude kiirest kasvust. Eluasemeturg on hakanud kiiresti taastuma ning nõudlus hüpoteeklaenude järele kasvab, samas kui ettevõtted suurendavad investeeringuid, eriti taastuvenergiasse (Swedbanki 26. augustil avaldatud majandusprognoos).

Ettevõtete kasumlikkus väheneb, kuid see on ajutine

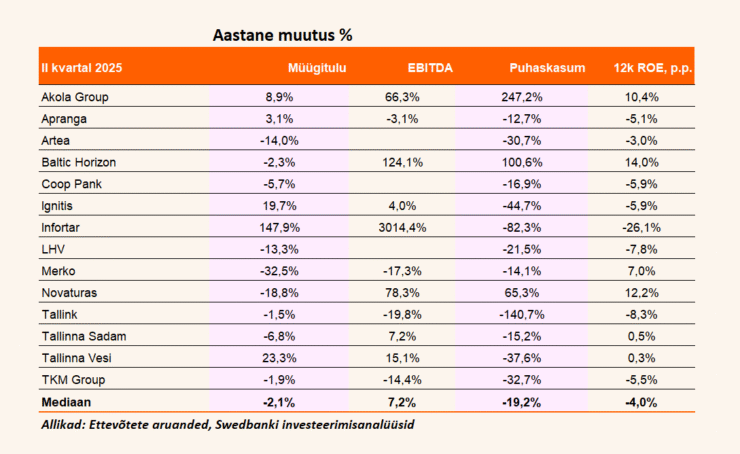

Teises kvartalis vähenes puhaskasumi mediaan aastaarvestuses 19,2% (esimeses kvartalis –27,8%). Meie arvutuste järgi oli 14 vaadeldavast ettevõttest üheteistkümnel sel perioodil märgatavalt väiksem puhaskasum (< –5% aastaarvestuses). Sellest tulenevalt oli meie hinnangul viimase 12 kuu keskmine omakapitali tootlus teises kvartalis umbes 11% ehk ligikaudu 2 protsendipunkti väiksem kui kümne aasta keskmine ehk umbes 13%, ning nii neljandat kvartalit järjest, sest nähtav langus toimus 2024. aasta kolmandas kvartalis. See osutab kehvale kapitalitootlusele.

Kasumlikkuse vähenemisel on mitu põhjust. Esiteks mõjutasid meie vaadeldavate pankade puhast intressitulu ja kasumlikkust endiselt madalamad intressimäärad, või pigem erinevus hoiuste ümberhindamise ja laenude madalamate intressimäärade vahel. Teiseks kahjustasid tarbijale orienteeritud ettevõtteid, nagu Apranga, Tallink ja TKM Grupp, leige tarbimine (mõõdukas müük) ja palgainflatsioon (suuremad tegevuskulud). Kolmandaks sundis tihe konkurents mõningaid ettevõtteid suurendama tõhusust oma varade (Tallink) ja mahtude (Novaturas) optimeerimise kaudu.

Sellegipoolest jääme oma seisukoha juurde, et meie analüüsitavate ettevõtete ebapiisav kapitalitootmine on org mägede vahel ehk pigem tsükliline kui struktuurne. Eeldame, et enamik meie analüüsiga hõlmatud ettevõtteid teeb järgmise kahe või kolme aasta jooksul sammhaaval tagasituleku. Leiame, et madalamad intressimäärad, endiselt jõuline palgakasv, oodatav nii avaliku kui ka erasektori investeeringute hüppeline kasv, Leedu II pensionisamba reform ning vähenenud maksukoormus Eestis (mõlemad 2026. aastast) on kapitalitootluse taastumise katalüsaatorid.

Pangandussektor: taastumine kestab oodatust kauem

Oleme vähendanud lühiajalisi ootusi meie analüüsiga hõlmatud pankade suhtes. Swedbanki makromajanduse meeskond ennustab, et Euroopa Keskpank langetab sel aastal veel kaks korda, septembris ja detsembris, intressimäärasid, viies hoiuseintressi 1,5%-ni. Samuti viitab meie vaadeldavate pankade hoiuste struktuur sellele, et odavam rahastamine ja intressitulu marginaali taastumine lükkub tõenäoliselt edasi neljanda kvartali ja järgmise aasta esimese kvartali vahele. Samal ajal märgime, et tänavu on laenuandmine seni kindlalt kasvanud.

Kokkuvõttes eeldame, et meie analüüsiga hõlmatud pankade keskmine omakapitali tootlus taastub 2027. aastaks 15–19% juurde. Kuigi see jääks ikka veel allapoole nende eelneva kümne aasta keskmiste näitajate, peame sellist kapitalitootlust heaks tulemuseks.

Tutvu meie värskemate analüüsidega Swedbanki veebilehel.

Tarbijasektor: täna surve, homme lootus

Tarbijatele suunatud ettevõtteid Novaturast, Tallinki ja TKM Gruppi kahjustas aasta esimesel poolel tarbimise aeglustumine ja konkurentsi teravnemine. Siiski tundub tuleva aasta väljavaade olevat parem, kuna piirkonna tarbimine peaks oluliselt paranema. Seega eeldame, et nende ettevõtete omakapitali tootlus taastub nähtavalt.

Samal ajal oli Akola Groupil suurepärane aasta (juuli 2024 – juuni 2025), omakapitali tootlus oli ahvatlev 15%. Leiame, et käes on mõningane normaliseerumise aeg, kuid 2026.–2027. aastaks prognoositud umbes 8% omakapitali tootlust võib pidada ka tugevaks.

Viimasena näeme, et Apranga kapitalitootlus näitab suhtelist vastupidavust tänu kontserni vaieldamatule turuliidri positsioonile ja väheste varadega ärimudelile. Sellest lähtudes eeldame, et ettevõtte omakapitali tootlus püsib 20%-st kõrgemal.

Energia ja kinnisvara: erinevad suunad, aga selged trendid

Pärast Enefit Greeni lahkumist Tallinna börsilt on meie analüüsiga hõlmatud energiasektor (Ignitis ja Infortar) veelgi enam polariseerunud.

Ignitis jätkab lubaduste täitmist: laiendab kiiresti taastuvenergia tootmisvõimsust, investeerib võrkudesse ja suurendab oma muude varade kasutamist (Elektrėnai gaasielektrijaam). Meie hinnangul on kontserni kapitalitootlus ka edaspidi korralik (vahemikuks 2025–2027 prognoositud omakapitali tootlust pärsib kunstlikult kõrge amortisatsioon, samas kui aluseks olev näitaja jääb 10% lähedale). Samal ajal kohaneb Infortar jätkuvalt uue reaalsusega oma gaasikaubanduses, kus marginaalid näivad olevat surutud energiakriisile eelnenud aja tasemele. Sellest lähtudes ootame, et kontserni omakapitali tootlus langeb 2025. aastal alla 10% ja taastub vahemikus 2026–2027 sammhaaval 11–14% juurde.

Viimasena, kuid mitte vähem tähtsana, oleme pannud suured lootused kinnisvarasektorile. Ennustame, et Merko teeb 2025. aastal hingetõmbepausi, mis on pärast 2023/24. aasta erakordseid tulemusi loomulik. Samas on langus meie hinnangul lühiajaline tänu Rail Balticu tööde lisandumisele ning Pärnu hotelli ja võimalike Rūdninkai projektide kiirele ehitamisele, mistõttu hakkab ehitustulu 2026. ja 2027. aastal kasvama ning sarnanema uuesti hiljutiste kuldsete aastate omaga. Seetõttu ootame, et omakapitali tootlus naaseb 2026. aastal 14–16% juurde.

Lisaks eeldame, et Tallinna Sadama omakapitali tootlus suureneb reisijateveo elavnemise, uute ärialgatuste ja tõhususe suurendamise toel järk-järgult kõrge ühekohalise numbrini. Seevastu ootab räsitud Baltic Horizon endiselt, et asjad tema kasuks pööraksid. Ta võitleb kangekaelselt paljude tühjade pindade, kalli rahastamise, liigse finantsvõimenduse ja loiu kinnisvaraturu vastu. Fond tunnistas, et kaalub bilansi tugevdamiseks omakapitali suurendamist. Jälgime olukorda kõrvalt.

Aktsiahinnad ja ettevõtete valuatsioon: praegused hinnad on mõistlikud

OMX Baltic on aasta algusest alates kerkinud umbes 13%. Enamik meie analüüsitavaid aktsiaid kerkis samuti. Merko on olnud suurim võitja – seostame seda peamiselt optimistlike ootustega tulevaste kaitse- ja taristutellimuste suhtes. Sellele järgnes Akola, mida toetasid suurepärased tulemused linnuliha valdkonnas. Samal ajal ei saanud Novaturas hoolimata uuest strateegilisest investorist hingetõmbeaega.

Meie arvutuste järgi on tänavuseks aastaks prognoositud hinna ja kasumi mediaan meie vaadeldavate ettevõtete seas umbes 12x ehk ligikaudu 10% kõrgem kui eelneva kümne aasta keskmine ehk umbes 11x. Meie 2026. aastaks prognoositud hinna ja kasumi mediaan langeb aga ligikaudu 9x-ni, mis tähendab umbes 20% allahindlust. Samamoodi on meie 2025. aasta hinnanguline turu- ja raamatupidamisväärtuse suhtarvu mediaan umbes 0,9x ehk ligikaudu 30% väiksem eelneva kümne aasta keskmisest, mis on umbes 1,3x. Võttes arvesse, et meie prognoositud omakapitali tootlusmäärad 2025. aastaks on 7% ja 2026. aastaks 9%, olles 10-aastasest keskmisest (umbes 13%) tasemest tunduvalt madalamad, väidame, et praegused allahindlused on põhjendatud.

Kokkuvõttes leiame, et Balti aktsiaturg on halastamatult tõhus – premeeritakse fundamentaalselt tugevaid ettevõtteid ja karistatakse nõrku. Meie ülesanne on aidata intelligentsetel investoritel tuvastada esimesed ja vältida viimaseid. Investeerimise teemadel tasub meie blogis silm peal hoida.

Esitatud teave on informatiivne, tegemist ei ole investeerimissoovituse või -nõustamisega ega kutsega osta või müüa väärtpabereid või teha muid tehinguid, kui käesolevas lahtiütluses ei ole öeldud teisiti. Esitatud teabes konkreetsete emitentide kohta antud hinnangud põhinevad Swedbank Baltics AS-i koostatud ja avaldatud kehtivatel investeerimisanalüüsidel.