Инвестируете в интересах ребёнка и собираетесь декларировать доход?

Вы начали инвестировать в интересах своего ребёнка в прошлом году и хотели бы узнать, как задекларировать доход, или просто хотите освежить свои знания перед подачей декларации о доходах? Давайте вместе рассмотрим, как задекларировать инвестиционный доход Вашего ребёнка в Swedbank.

Начнём со сроков

- С 16 февраля по 30 апреля можно подать декларацию о доходах.

- 5 марта начётся возврат переплаченного подоходного налога для тех, кто подал налоговую декларацию через онлайн-среду Налогово-таможенного департамента e-MTA.

- 1 октября – крайний срок уплаты недоплаченного налога и возврата переплаченного налога.

Когда вообще необходимо декларировать инвестиционный доход ребёнка?

При декларировании инвестиционного дохода к несовершеннолетним и взрослым применяются одни и те же правила. За ребёнка в возрасте до 17 лет (включ.) подает декларацию и исполняет обязательство по подоходному налогу его родитель. Несовершеннолетний имеет право на общий не облагаемый налогом доход, а окончательная сумма налогового обязательства определяется на основании налоговой декларации о доходах.

Кстати, в налоговой декларации, подаваемой в 2026 году, в последний раз действует необлагаемый минимум в размере 7848 €, который уменьшается при увеличении годового дохода.

Вам необходимо задекларировать инвестиционный доход ребенка в Вашей декларации о подоходном налоге, когда у ребёнка:

- используется система инвестиционного счёта, т. е. имеется счёт ценных бумаг + расчётный счёт (инвестиционный счёт);

- имеется только счёт ценных бумаг, и в течение периода, подлежащего декларированию, ценные бумаги продавались;

- на счёт поступил доход от ценных бумаг (включая дивиденды, проценты);

- доход превышает 7848 евро, то есть не облагаемый налогом минимум.

Выясните, какое инвестиционное решение использует ребёнок

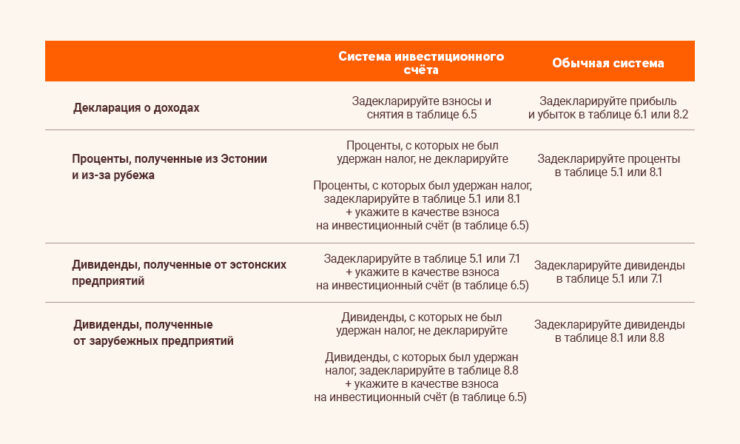

- В случае системы инвестиционного счёта Вы используете счёт ценных бумаг и расчётный счёт (инвестиционный счёт). Тогда отчёт по инвестиционному счёту должен подаваться каждый год, независимо от того, проводились ли операции по счёту. Убедитесь, что все доходы и расходы включены в таблицу 6.5 декларации о доходах, сохраните её и подайте декларацию.

- В случае обычной системы Вы используете только счёт ценных бумаг. Декларировать нужно только если на счёте ценных бумаг были осуществлены продажи, или Вы получили дивиденды или проценты.

- Обычную систему и систему инвестиционного счёта следует держать раздельно. Если у Вас есть оба решения, Вы должны убедиться, что в декларации отражены операции по обоим решениям.

Система инвестиционного счёта (счёт ценных бумаг + расчётный, т.е. инвестиционный счёт)

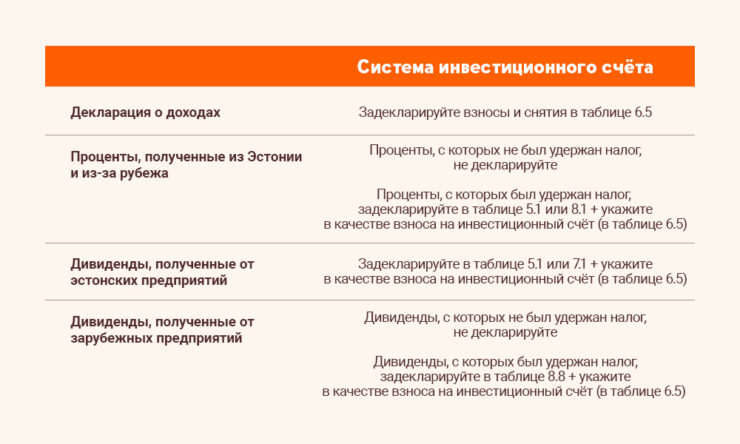

- Если Вы используете инвестиционный счёт, Вы должны ежегодно предоставлять в Налогово-таможенный департамент обзор сумм, внесённых на инвестиционный счёт и снятых с него в течение предыдущего календарного года. Инвестиционный счёт ребенка необходимо декларировать каждый год, чтобы остаток в таблице 6.5 переносился на следующий год.

- Взносами также считаются поступления на инвестиционный счёт в виде обложенных налогом дивидендов и процентов.

- Если Вы получили дивиденды, эстонские дивиденды автоматически отражаются в декларации о доходах в пунктах 5.1 и 7.1 и не могут быть удалены. Обложенные налогом дивиденды, полученные из-за границы, необходимо вручную добавить в пункт 8.8.

- Проценты, полученные в Эстонии и с которых уже удержан налог, отражаются в таблице 5.1. Если эмитент облигации был уведомлён о том, что используется система инвестиционного счёта, эмитент не удерживает налог с процентов. В этом случае полученные проценты не подлежат декларированию.

- Проценты, полученные из-за рубежа, декларируются в таблице 8.1. Уплаченный за рубежом подоходный налог засчитывается при расчёте налога в Эстонии.

- Информация о счёте должна направляться в Налогово-таможенный департамент, даже если Вы не произвели в течение года никаких операций или переводов.

- В отчёте об инвестиционном счёте должны быть отражены все суммы, которые были внесены на счёт и сняты с него в течение календарного года. Это удобнее всего сделать с помощью отчёта об инвестиционном счёте. Отправьте заполненный отчёт в Налогово-таможенный департамент и убедитесь, что он отображён в пункте 6.5 декларации. Кроме того, проверьте, чтобы в таблицах 6.1 и 8.2 не отражались те сделки, которые указаны в отчёте по инвестиционному счёту как операции с финансовыми активами (например, сделки продажи или погашение облигаций).

- Если Вы забыли задекларировать свой инвестиционный счёт, у Вас есть три года на исправление как своей, так и налоговой декларации ребёнка. Начинайте исправления деклараций и отчётов по инвестиционному счёту с самого старого года, так как только в этом случае суммы, перенесённые на следующий год, будут корректно учтены.

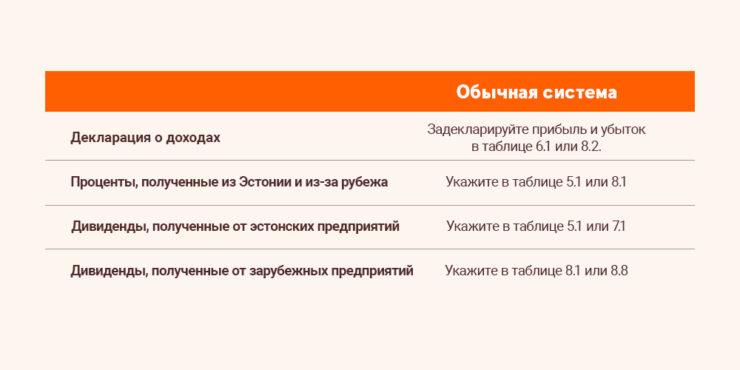

Обычная система (только счёт ценных бумаг)

- Если по счёте ценных бумаг не было совершено ни одной операции и нет убытка, который можно перенести на следующий год, то декларировать ничего не нужно. Инвестиционный доход необходимо декларировать (пункты 6.1 или 8.2 декларации) только в том случае, если ценные бумаги были проданы в предыдущем календарном году.

- Если Вы получили дивиденды, эстонские дивиденды автоматически отражаются в декларации о доходах в пунктах 5.1 и 7.1 и не могут быть удалены. Дивиденды, полученные из-за границы, необходимо вручную добавить в пункт 8.1 (дивиденды, с которых не удержан налог) или 8.8 (дивиденды, с которых удержан налог). Проценты, полученные в Эстонии и с которых уже удержан налог, декларируются в таблице 5.1, а проценты, полученные из-за рубежа и с которых уже удержан налог, в таблице 8.1.

- Данные должны быть введены в налоговую декларацию вручную. Данные о сделках на Балтийской бирже Nasdaq уже предварительно заполнены в декларации, важно указать стоимость приобретения и связанные с отчуждением расходы.

Прибыль или убыток = цена продажи / рыночная стоимость – расходы, связанные с отчуждением – стоимость приобретения.

Например, ребёнок покупает акцию за 1000 евро и продаёт её за 1100 евро, при этом плата за обслуживание составляет 9,90 евро. Формула расчёта: 1100 – 1000 – 9,90 = 90,10 евро.

- Прибыль от операций с ценными бумагами может быть использована для вычета убытков по ценным бумагам за тот же и предыдущие годы.

- Убыток может быть перенесён на неопределённый срок.

Где я могу найти информацию, необходимую для составления декларации в интернет-банке Swedbank?

- Информацию о том, как заполнить декларацию о доходах, найдете на странице “Мои данные” Вашего интернет-банка.

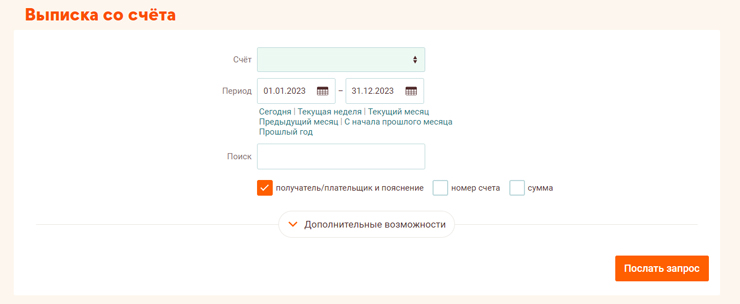

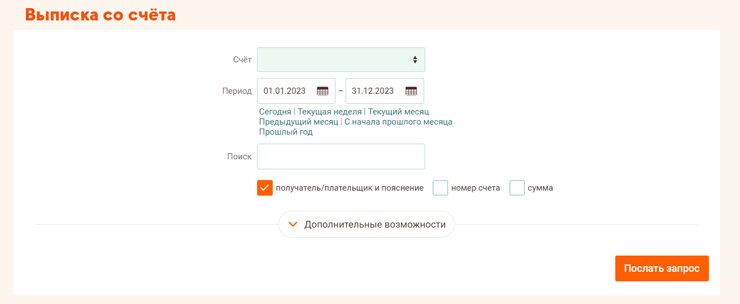

- Если Вы получили дивиденды, то эту информацию найдёте, открыв выписку с расчётного счёта, относящуюся к счёту ценных бумаг (инвестиционного счёта). Для этого рекомендуем воспользоваться поиском: поставить галочки в графах «получатель/плательщик и пояснение» и в окне поиска написать слово «dividend».

- В Swedbank дети могут пользоваться интернет-банком с 6 лет. Если у Вашего ребёнка есть возможность пользоваться интернет-банком, Вы можете вместе с ним декларировать сделки через интернет-банк. Для входа в личный кабинет ребёнка Вам понадобится идентификатор пользователя. Признак пользователя указан в договоре об открытии счёта ребенка. Если Вы не можете его найти, то, чтобы получить признак пользователя, позвоните в Swedbank по номеру 6 310 310 или посетите представительство.

- Дети до 5 лет не могут пользоваться интернет-банком. В этом случае все операции необходимо декларировать вручную на странице Налогово-таможенного департамента, используя выписку с расчётного счёта (инвестиционного счёта) или счёта ценных бумаг ребёнка, которую Вы можете посмотреть в своем интернет-банке.

- Если у Вас возникли вопросы по поводу декларирования доходов, забронируйте время консультации или позвоните по телефону 613 1606 (пн.-пт. 9:00-17:00).

Данные, необходимые для системы инвестиционного счёта

- Войдите вместе с ребёнком в интернет-банк и создайте отчёт об инвестиционном счёте.

- Иностранные дивиденды не облагаются налогом в Эстонии, если прибыль или дивиденды выплачены и подтверждены за границей.

- В отчёте об инвестиционном счёте Вы можете увидеть ISIN-код ценной бумаги, название, дивиденды и сумму удержанного подоходного налога в разделе пояснений.

- Дивиденды, полученные от котирующихся на бирже эстонских компаний, всегда должны быть отражены в отчёте как взнос.

- Если налог с иностранных дивидендов не был удержан, сумма налога в конце пояснительной записки равна 0, а строка должна быть отражена как операция с финансовыми активами. Если налог был удержан, т. е. сумма подоходного налога в конце пояснения – число, отличное от 0, строка должна быть отражена как взнос.

- После того как Вы заполнили отчёт, отправьте его в Налогово-таможенный департамент через интернет-банк на той же странице отчёта. Подробную информацию о том, что и где следует декларировать, см. в таблице.

- Если Вы получили дивиденды, эстонские дивиденды автоматически отражаются в декларации о доходах в пунктах 5.1 и 7.1 и не могут быть удалены. Дивиденды, полученные из-за границы, необходимо вручную добавить в пункт 8.8 (дивиденды, облагаемые налогом). Эту информацию Вы можете найти, открыв выписку с расчётного счёта, относящегося к счёту ценных бумаг, то есть инвестиционного счёта. Для этого рекомендуем воспользоваться поиском: поставить галочки в графах «получатель/плательщик и пояснение» и в окне поиска написать слово «dividend».

Декларирование в электронной среде Налогово-таможенного департамента e-MTA

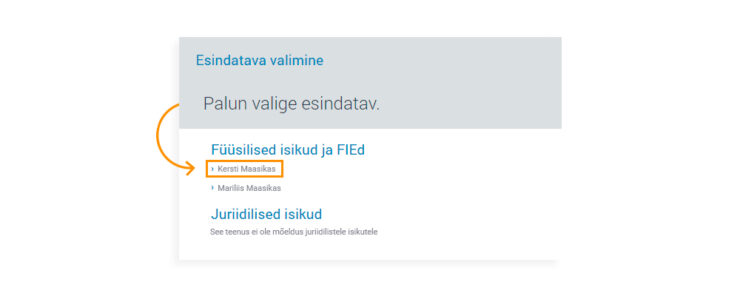

- В онлайн-среде e-MTA родитель или опекун ребёнка может подать декларацию о подоходном налоге ребёнка.

- Чтобы подать декларацию от имени ребёнка, имя ребёнка должно быть выбрано на первой странице после входа в e-MTA:

- В случае системы инвестиционного счёта отчёт об инвестиционном счёте должен быть заполнен в интернет-банке и отправлен в Налогово-таможенный департамент. Затем продолжите заполнение декларации о доходах ребёнка в e-MTA: откройте таблицу 6.5 налоговой декларации о доходах ребёнка, нажмите кнопку «MTA andmed» в части II, а затем «Asendan andmed».

- В обычной системе информацию необходимо предоставлять только в том случае, если в предыдущем календарном году были проданы ценные бумаги, получены дивиденды или проценты. Данные должны быть введены вручную непосредственно в декларацию.

Коротко о налоговых изменениях в отношении декларации о доходах за 2025 год

Изменения в обычной системе

- Выкуп ценной бумаги и утрата права на ценную бумагу или другое имущественное право рассматриваются как продажа имущества (§ 15 ч. 1). В традиционной системе эти сделки декларируются в таблицах 6.1 или 8.2, а в системе инвестиционного счёта они учитываются как операция с финансовым активом и не рассматриваются как вывод средств с инвестиционного счёта.

Изменения в системе инвестиционного счёта - Помимо банка, инвестиционный счёт можно открыть в платёжном учреждении, учреждении электронных денег или инвестиционном обществе.

- Также разрешается отсрочить уплату налога на прибыль по процентам, полученным, например, с остатка на счёте в банке или инвестиционной компании (финансовые активы, такие как банковские депозиты, остатки на счетах, проценты, полученные по облигациям).

- Кредит с кредитным плечом не считается взносом на инвестиционный счёт, а погашение основного долга по кредитному плечу не считается снятием средств с инвестиционного счёта.

- Снятие средств с инвестиционного счета — это снятие средств со счёта, которое не используется для приобретения финансовых активов или не переводится на другой инвестиционный счёт налогоплательщика, проценты, уплаченные по кредиту с использованием заемных средств, ежемесячная плата за услуги Private banking, плата за управление портфелем.

- Выплата по инвестиционному счёту не является конвертацией валюты для приобретения финансовых активов, платой за инвестиционный счёт или счёт ценных бумаг, платой, связанной с использованием платформы, управляемой поставщиком услуг краудфандинга, имеющим лицензию в договаривающемся государстве, платой, связанной с использованием счёта ценных бумаг по инвестиционному счёту, административным сбором, ежемесячной платой за обслуживание, за исключением ежемесячной административной платы или платы за управление портфелем, или ежемесячной платой Private banking.

- С 1 января 2024 года краудфандинг, представляющий собой предоставленный заем и ценную бумагу или участие, приобретенное через поставщика услуг краудфандинга, имеющего лицензию в договаривающемся государстве, также будет считаться финансовым активом.

Получите дополнительную информацию

Если у Вас возникли вопросы, обращайтесь в Налогово-таможенный департамент по телефону 880 0811 или по электронной почте eraklient[at]emta.ee. Вы также можете найти информацию на сайте Налогово-таможенного департамента.

Узнать больше о декларировании инвестиций можно можно на информационной странице об инвестировании в рубрике “Декларирование доходов”.

Информацию о декларировании доходов можно также найти в блоге Swedbank. Ещё о декларировании инвестиций ребёнка подробно рассказано на нашем вебинаре на эстонском языке в YouTube.

Swedbank не предоставляет консультации по юридическим или связанным с налогообложением вопросам. Перед тем как предпринять следующие шаги, посоветуйтесь с консультантами юридической или налоговой сферы.