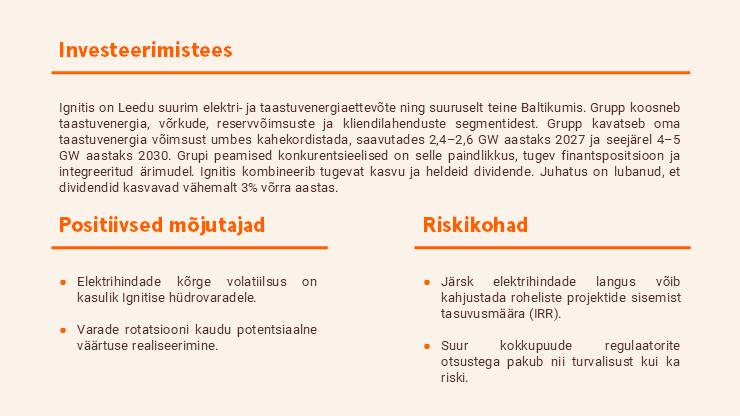

Ignitis Grupė – neutraalsed kvartalitulemused, ostusoovitus kordub

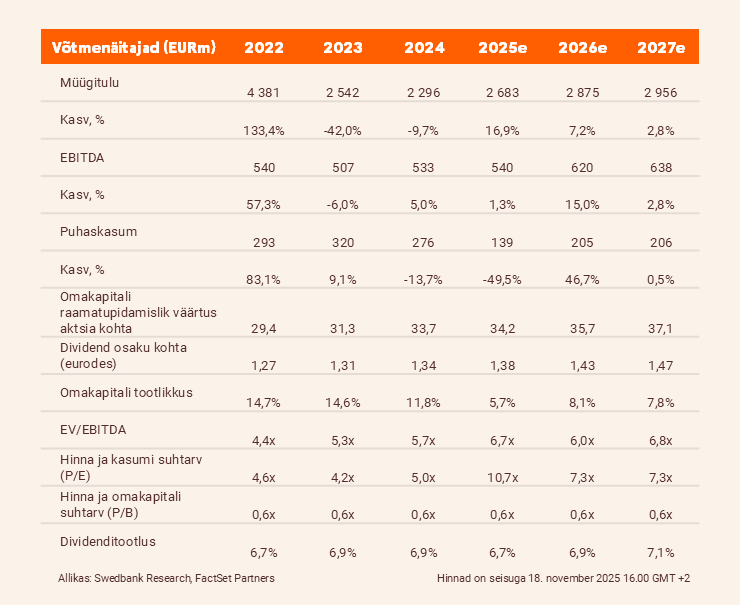

Ignitis Grupi korrigeeritud EBITDA vähenes aastaga 2,7% ehk 104,3 miljoni euroni. Curonian Nord kärbib hüpoteetilise halvima stsenaariumi korral väärtust 20%. Hinnasiht on 34 eurot ja kordame ostusoovitust.

Neutraalsed tulemused

Kontserni korrigeeritud EBITDA langes kolmandas kvartalis aastavõrdluses 2,7% ehk 104,3 miljoni euroni ning jäi meie prognoosist mõõdukalt 4,6% allapoole. Reservvõimsuste (ResCap) segmendi kehvem tulemus (aastalangus –5,9 miljonit eurot 5,9 miljoni euroni) ja kliendilahenduste segmendi (C&S) suurenenud kahjum (aastalangus –14,6 miljonit eurot –15,3 miljoni euroni) varjutas võrkude (aastavõrdluses +10,3 miljoni eurone kasv 60 miljoni euroni) ja roheenergia (GreenCap) (kasv +2,4 miljonit eurot 48,8 miljoni euroni) aastavõrdluses tugevamad tulemused. C&S-i kahjustasid praeguse, tõenäoliselt 2026. aasta aprillini kestva netomõõtmise skeemi alla kuuluvad tootvad tarbijad. Oluline on see, et Ignitis täpsustas oma 2025. aasta korrigeeritud EBITDA prognoosi 510–540 miljoni euroni (varem 500–540 miljonit eurot).

Aktsionäridele pakutava väärtuse nähtav, kuid hallatav kadu

Leiame Leedu riigikontrolli auditi tulemuste (avaldatud 17. novembril) mõningate andmepunktide ja loomingulise pöördprojekteerimise põhjal, et Curonian Nordi projekti hüpoteetilisel ja väga ebatõenäolisel rakendamisel meie halvima stsenaariumi kohaselt (elektri hind u 50 €/MWh, väga suured tegevuskulud ja kogumaksumus 2,8 miljardit eurot) oleks nähtav, kuid hallatav negatiivne mõju. Näeme umbes 20% (7 eurot aktsia kohta) fundamentaalse väärtuse kadu, mis on meie hinnangul 34 eurot aktsia kohta (Curonian Nordi arvestamata).

Prognoosid muutusid vähe

Hoiame 2025. aasta korrigeeritud EBITDA prognoosi 540 miljoni euro juures muutmata ehk kontserni 510–540 miljoni euro suuniste kõrgemasse otsa. Samal ajal tõstame 2026. aasta korrigeeritud EBITDA prognoosi 3% ehk 620 miljoni euroni (varem 600), mis kajastab peamiselt võrkude segmendi reguleeritud varade baasi suurendamist NERC poolt (1,795 miljonilt eurolt 2025. aastal 1,907 miljoni euroni 2026. aastal). Säilitame oma osade summa (SOTP) meetodi põhise hinnasihi 34 eurot, mis hindab 2025. aasta EV/EBITDA 8x ning P/B 1x juures (võrreldes 10% normaliseeritud omakapitali tootlusega). Kordame ostusoovitust.

Aruanne on koostatud seisuga 18.11.2025 kell 11.38 ja avaldatud 18.11.2025 kell 11.38