Infortar – kahanenud marginaalid

Infortari (INF1T) korrigeeritud EBITDA kahanes neljandas kvartalis 36,1% võrreldes eelmise aasta sama perioodiga. Samuti vähendasid energiamüügi kasumlikkust soe talv ja surve marginaalile. Vaatamata sellele tõstsime Infortari hinnasihi 48 euroni (45) ja kordame neutraalset soovitust.

Pettumust valmistavad tulemused

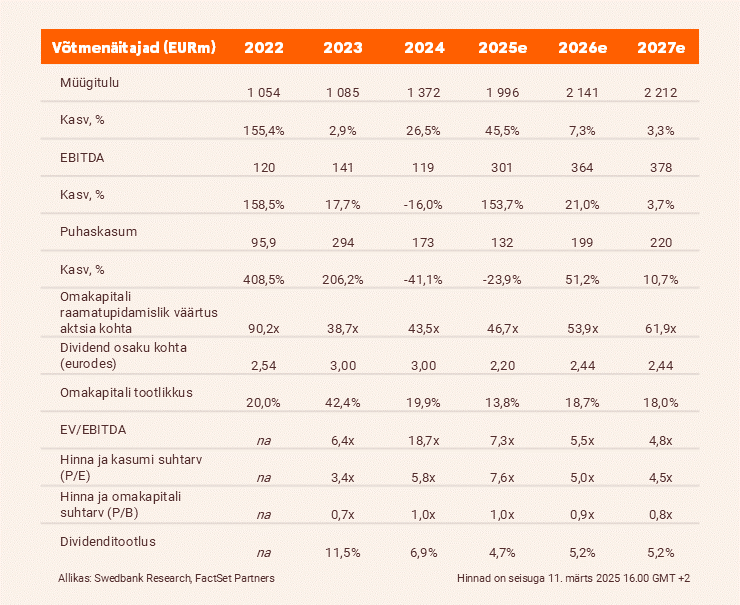

Neljandas kvartalis vähenes Infortari korrigeeritud EBITDA 36,1% võrreldes eelmise aasta sama perioodiga, ulatudes 26 miljoni euroni, ning jäi meie oodatud 85,8 miljonist eurost tunduvalt väiksemaks. Seda eelkõige energiasegmendi oluliselt väiksema panuse tõttu (–41 miljonit eurot võrreldes eelmise aasta sama perioodiga, –2,2 miljoni euroni). Vastupidiselt meie ootustele ei taastanud Elenger oma kasumlikkust, mille põhjuseks on keskmisest soojem talv ja surve marginaalidele. Hoolimata pettumust valmistavast neljanda kvartali aruandest maksti aktsionäridele heldelt. Juhtkond tegi ettepaneku maksta 2024. aasta eest dividendi 3 eurot aktsia kohta (ka 2023. aasta eest maksti 3 eurot aktsia kohta).

Energiamüügi kasumlikkus kadus

Meie järeldused näitavad, et energiasegmendi EBITDA oluline langus 136 miljonilt eurolt 2023. aastal 77 miljonile eurole 2024. aastal peegeldab energiamüügi kasumlikkuse kadu. Kontsern süüdistas neljanda kvartali konsolideeritud negatiivses äritulemuses keskmisest soojemat talve. Lisaks märkis juhtkond, et pärast aastate 2022–2023 oodatust paremaid tulemusi tekkis surve marginaalidele. Kahtlustame konkurentsi tihenemist ja korrigeerime prognoose selles alamsegmendis allapoole.

Kordame neutraalset soovitust

Kuna EWE Polska konsolideerimine korvab energiamüügi ja laevanduse vähenenud kasumlikkust (vaata meie Tallinki analüüsi siit) vaid osaliselt, vähendame 2025. aasta EBITDA prognoosi 10% võrra 301 miljoni euroni. Samal ajal jääb 2026. aasta EBITDA prognoos peaaegu muutumatuks 364 miljoni euro tasemel (363). Peamiselt Infortari Tallinki osaluse (68,5%) suuremat turuväärtust arvestades, tõstame osade summa meetodil (SOTP) põhineva hinnasihi 45 eurolt 48 eurole ja prognoosime 2025. aasta EBITDA kordajaks (EV/EBITDA) 6,5x ning hinna ja omakapitali bilansilise väärtuse suhtarvuks (P/B) 1,0x. Kuna kontserni aktsia hind on meie hinnasihi lähedal, kordame neutraalset soovitust.

Aruanne koostati 09.03.2025 kella 15.58 seisuga ja avaldati 09.03.2025 kell 15.59.