Maailmamajandus jahtub

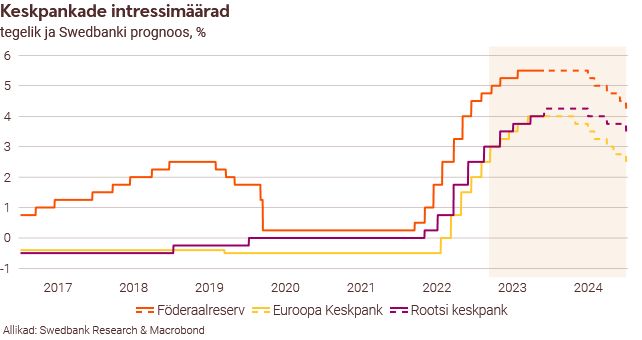

USA ja euroala majandust ootavad ees stagnatsioon või langus, mis kestavad järgmise aasta keskpaigani, millele järgneb aeglane taastumine. Meie hinnangul hakkavad nii USA Föderaalreserv kui ka Euroopa Keskpank intressimäärasid alandama järgmise aasta teisest kvartalist. Võlakirjade tootlused on jõudnud tippu.

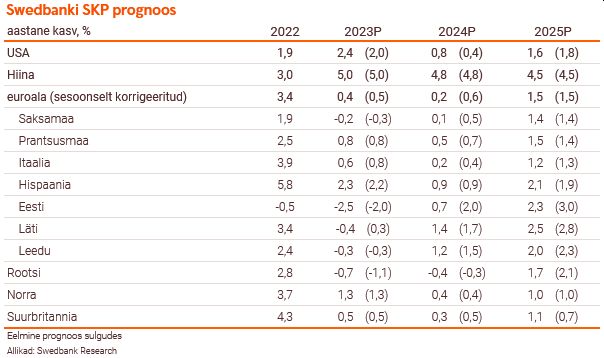

Majanduse kuumenemine, mis leidis aset paljudes riikides pärast pandeemiat, on sel aastal raugenud. Majandus on jahenenud enamikes Euroopa riikides, eriti Saksamaal. Kuigi USA majandus on sügiseni hästi vastu pidanud, on ka seal näha esimesi märke kasvu pidurdumisest. Kõrgete intressimäärade ja 2022. aasta kõrge inflatsiooni mõjud alles hakkavad majanduses avalduma. Seetõttu prognoosime USA ja euroala majanduse stagnatsiooni või langust, mis kestavad järgmise aasta keskpaigani, millele järgneb aeglane taastumine. Paratamatult saab pihta ka tööturg – töötus hakkab kasvama nii USA-s kui ka euroalal.

USA majanduskasv on püsinud üle ootuste kiire – kolmandas kvartalis oli kasv viimase kahe aasta hoogsaim. Tööturg on aga ootuspäraselt tugev. Uusi töökohti on lisandunud jõudsalt ning töötus püsib ajalooliselt madal, kuigi tööjõupakkumine on suurenenud. Vaatamata kõigele sellele, on USA eelarve suures defitsiidis. Senine fiskaalpoliitika ei ole jätkusuutlik ning lahendust lähiajal ei paista. Meie prognoosi järgi USA majanduskasv aeglustub ja tööturg nõrgeneb lähikvartalite jooksul. Hiina majanduskasv kolmandas kvartalis stabiliseerus ning käesoleva aasta viieprotsendiline kasvueesmärk tundub juba käegakatsutav. Nii jaekaubandus kui ka tööstus näitavad stabiliseerumise märke. Sellele on paljus aidanud kaasa rahapoliitika lõdvendamine ning toetav eelarvepoliitika. Hiina kinnisvarasektori madalseis aga kestab ja see pidurdab majanduskasvu eesolevatel aastatel.

Majanduse stagnatsioon euroalal jätkub ning kauakestva majanduslanguse risk on suurenenud. Pärast lühiajalist taastumist langes euroala majandus kolmandas kvartalis taas. Vähene statistika, mis seni neljanda kvartali kohta on avaldatud, majandusaktiivsuse paranemist euroalal veel ei näita. Töötlev tööstus kiratseb, eriti on seda näha Saksamaal, kus majanduslangusesse panustab energiamahuka tööstustoodangu vähenemine, mis kestab juba 2018. aastast. Kuigi varajased märgid viitavad, et globaalselt hakkab tööstuse langustsükkel pöörduma, ähvardab selle sektori nõrkus üle kanduda ka ülejäänud majandusse. Tööturg on tugev ja tänu inflatsiooni aeglustumisele on majapidamiste ostujõud hakanud paranema. See peaks eratarbimist toetama, kuid töötuse tõusu tõttu jääb sisenõudlus üldiselt nõrgaks.

Nii USA Föderaalreserv kui ka Euroopa Keskpank jätsid viimasel kahel istungil intressimäärad muutmata ning meie hinnangul on intressimäärade tõstmise lõpetanud. Kõrgemate intressimäärade mõju jõuab majandusse alles viitajaga. Inflatsioon jätkab aeglustumist, kuid jääb järgmisel aastal Föderaalreservi seatud 2 protsendi sihtinflatsioonist kõrgemaks. Majanduskasvu nõrgenemise ning inflatsiooni aeglustumise tõttu hakkab Föderaalreserv meie prognoosi järgi intressimäärasid langetama järgmise aasta suvel. Üllatavalt tõstis Euroopa Keskpank järgmise aasta euroala inflatsiooni prognoosi 3,2 protsendile. Meie hinnangul jääb aga inflatsioon järgmisel aastal ligi pool protsendipunkti keskpanga prognoosist madalamaks. Euroopa Keskpank hakkab meie prognoosi järgi intressimäärasid langetama juba järgmise aasta aprillis. Inflatsioon valmistab juba vähem muret võrreldes majanduse edasise arenguga, mida pidurdub muuhulgas vähenev laenunõudlus ja reaalintresside suurenemine.

Rootsit kimbutab kõrge inflatsioon ülejäänud riikidest pikemalt. Seetõttu tõstab Rootsi keskpank meie hinnangul intressimäärasid veel ühel korral novembris. Intressimäärade kasv koos hinnataseme tõusuga nõrgestavad endiselt tarbijate ostujõudu. Meie prognoosi järgi langeb Rootsi majandus nii sel kui ka järgmisel aastal. Tööturg jahtub ning tööhõive kahaneb oluliselt. Vaatamata sellele, et Inflatsioon on kõrge, on see siiski järele andmas ning jõuab meie hinnangul 2% sihtinflatsioonini juba järgmise aasta suvel. Meie prognoosi järgi hakkab Rootsi keskpank intressimäärasid langetama järgmise aasta juunis.

Läti ja Leedu majandused jätkavad stagnatsiooni kursil ning meie prognoosi järgi ootab seal ees „pehme maandumine“. Tarbimisaktiivsuse ja välisnõudluse nõrgenemine tähendavad aeglasemat majanduskasvu, kuid see pärsib ka inflatsiooni, mistõttu jääb tarbijahindade kasv nii Lätis kui ka Leedus meie prognoosi järgi järgmisel aastal 2% lähedale. Eksport jääb järgmisel aastal nõrgaks, kuid välisnõudluse järk-järguline taastumine aasta keskpaigast hakkab ekspordi väljavaateid parandama.

Inflatsiooni normaliseerumine ja võlakirjade tootluste langus muudavad USA dollari nõrgemaks. Euro küll tugevneb dollari suhtes, kuid seda hoiab tagasi võrreldes Föderaalreserviga Euroopa Keskpanga kiirem intressimäärade kärpimine. Rootsi kroon peaks euro suhtes eesoleval kahel aastal veidi tugevnema.

Siiani on Iisraeli ja Hamasi sõjal olnud piiratud mõju maailmamajandusele. Sõja laienemine regioonis, mida ei saa välistada, annaks löögi naftatoodangule. See tõstaks taas energiahindasid ja kiirendaks inflatsiooni, mis oleks oluline risk meie praegusele prognoosile. Täiendav risk on seotud Venemaa sõjaga Ukrainas, millel veel lõppu ei paista. Kuigi Euroopa riigid on parandanud oma majanduste vastupidavust ja maagaasihinnad ei tohiks enam kõrgele tõusta, on siiski risk energiaturu olukorra halvenemiseks ja toorainehindade tõusuks alles.

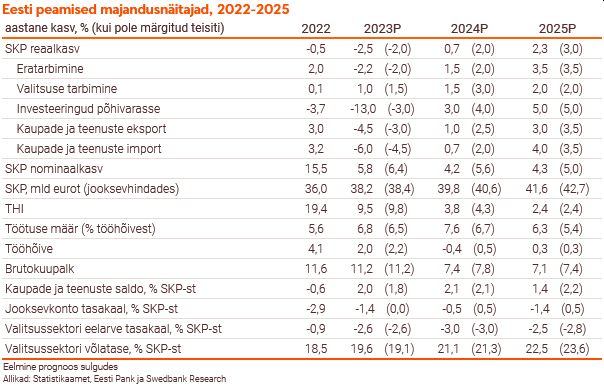

Eesti majanduslangus taandub, kuid järgmise aasta kasv tuleb tagasihoidlik

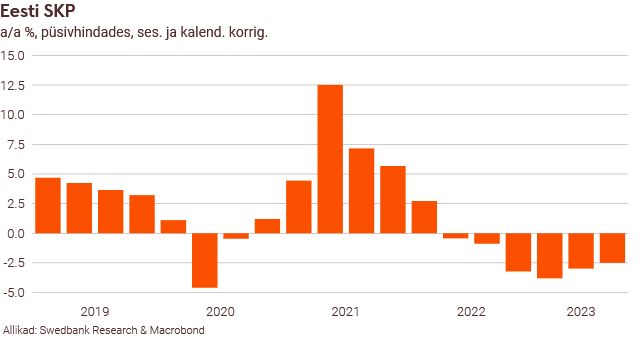

Eesti kaua kestnud majanduslangus on tasapisi taandumas. Majapidamiste reaalpalk suureneb, kuid läheb veel aega, enne kui eratarbimine kasvama hakkab. Nõrk välisnõudlus halvendab lähiajal ekspordivõimalusi, kuid järgmisel aastal peaks nõudlus aeglaselt paranema. Sel aastal väheneb Eesti majandus 2,5%. Järgmiseks aastaks prognoosime vaid 0,7% ja ülejärgmiseks aastaks 2,3% kasvu. Nii ei jõua Eesti SKP oma languse eelse tipuni enne 2026. aasta algust.

Eesti majandus vähenes käesoleva aasta esimese kolme kvartali jooksul aastases võrdluses 3%. Samas on tootemaksude (käibemaks ja aktsiisid), mis väljendavad lõpptarbijatele müüdud kaupade ja teenuste mahtu, langus püsivhindades aeglustumas. Töötleva tööstuse tootmismahu ja jaekaubanduse mahu vähenemine on jätkuvalt väga suur, kuid kolmandas kvartalis need langused stabiliseerusid. Käesoleva aasta esimesel poolel tuli ligi pool SKP langusest energia tootmismahu vähenemisest. Kolmandas kvartalis energia tootmismahu vähenemine aga süvenes. Selle põhjuseks on olnud kombinatsioon eelmise aastaga võrreldes madalamast elektri hinnast, põlevkivist toodetud elektri nõrgemast konkurentsivõimest ja väiksemast energiatarbimisest. Töötleva tööstuse tootmismaht on vähenenud juba eelmise aasta juunist ja see on kukkunud viie aasta taguse tasemeni.

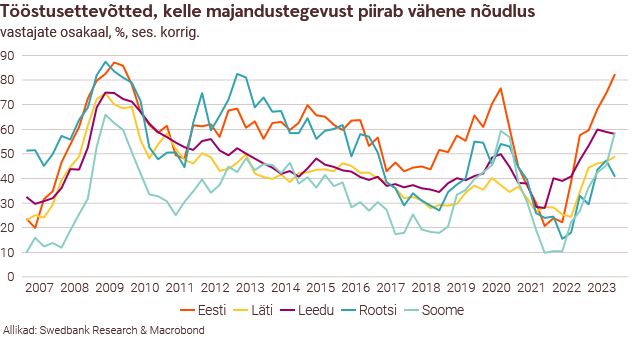

Kõikide majandussektorite kindlustunne on veelgi halvenenud. Samas on tööstuse ja teenuste lähikuude väljavaade erinev. Kui töötleva tööstuse ettevõtete hinnangul on nende tootmisvõimalused lähikuudel viletsamad, siis teenuste sektori ootused nõudluse kohta enam halvenenud ei ole. Ebapiisav nõudlus pidurdab 82% tööstusettevõtete majandustegevust. See osakaal on sel aastal üha suurenenud ja on tublisti kõrgem kui meie lähiriikides. Lähiajal jääb välisnõudlus nõrgaks või isegi halveneb. Järgmisel aastal peaks välisnõudlus küll tasapisi paranema, kuid see võimaldab Eesti ettevõtetele vaid tagasihoidlikku ekspordikasvu.

Tööstuse tööjõukulud on kasvanud tootlikkusest kiiremini ja selle majandusharu tööjõu ühikukulu kasvab kiiresti. Nii on tööstusettevõtete hinnangul nende konkurentsivõime kodu- ja välisturul üha enam halvenenud. Konkurentsivõime langus võib aga pidurdada ekspordi taastumist kui välisnõudlus paranema hakkab.

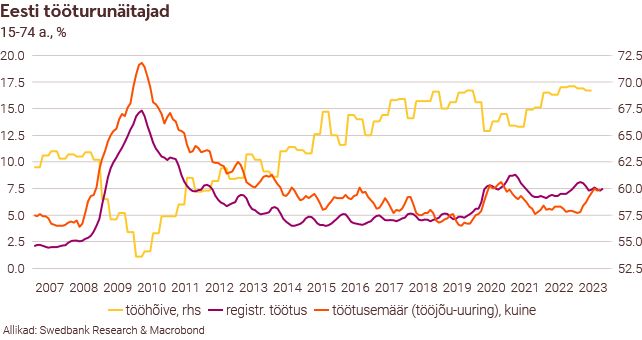

Vaatamata kaua kestnud majanduslangusele on Eesti tööturg küllaltki hästi vastu pidanud. Tööhõive on suur, töötusemäär on kasvanud vaid mõõdukalt ja palgakasv on jätkuvalt tugev. Töökohtade vähenemist töötlevas tööstuses ja ehituses on kompenseerinud suurem tööhõive teenustes, peamiselt avalikus sektoris. Tööturg on aga jahtumas, kuna ettevõtete kogukäive väheneb ja selle kasumlikkus on üha suurema surve all. Samas väheneb tööhõive järgmisel aastal meie hinnangul tagasihoidlikult ja jääb ajalooliselt kõrgele tasemele. Tööpuudus tõuseb järk-järgult, kuid tööjõupuudus, ettevõtete soov tööjõudu hoida ja kõrge tööhõive hoiavad ära selle tõusu väga murettekitava määrani. Tõenäoliselt ei suuda erasektor suurendada tööjõukulusid sama palju, kui sel ja eelmisel aastal. Palga nominaalkasv aeglustub, kuid meie hinnangul jääb see vähemalt lähiaastatel tugevaks. Palgakasvu lükkab tagant ka alampalga kiire tõus.

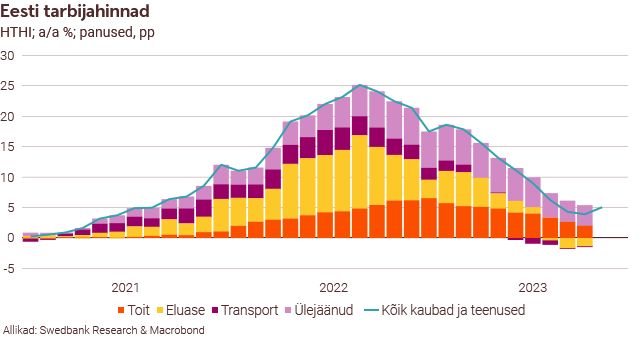

Hinnakasvu aeglustumine jätkub. Tarbijahinnad ei ole viimase kuue kuu jooksul kuises võrdluses suurenenud. Toiduainete hinnakasv aeglustub ja energiahinnad on kukkunud oluliselt allapoole eelmise aasta taset. Teenuste hinnakasv liigub mitte-energia kaupade hindadest allapoole mõnevõrra kiiremini. Ettevõtetest tulenevad hinnasurved on vähenenud ning majapidamiste ja jaekaubanduse inflatsiooniootused on kukkunud pikaajalise keskmise tasemeni. Eratarbimise maht on vähenenud juba üle aasta ja nõrgenenud nõudlus piirab ettevõtetel hinnatõusude ülekandmist tarbijatele. Meie hinnangul inflatsiooni kiire aeglustumine jätkub, kuid järgmise aasta maksutõusud (eriti kahe protsendipunktine käibemaksu kergitamine) pidurdavad seda.

Reaalpalk juba kasvab, kuid kuna majapidamised muretsevad üha enam töötuks jäämise ja oma rahalise seisu halvenemise pärast, siis hakkab ostujõu paranemine tarbimist suurendama meie hinnangul alles mõningase viitajaga. Käibemaksu tõus järgmisel aastal annab küll mõningase tõuke tarbimise suurenemiseks käesoleva aasta lõpus, kuid selle mõju on tagasihoidlik. Eratarbimine paraneb järgmisel aastal võrdlemisi aeglaselt ja selle mahukasv jääb tublisti allapoole pikaajalist keskmist.