Maailmamajanduse taastumine on inflatsiooni uutesse kõrgustesse viinud

Riikide järkjärguline pandeemiaga seotud piirangute leevendamine alates kevadest on sisendanud optimismi tuleviku suhtes, kuid seda varjutab nüüd viiruse üha kasvav levik mitmetes riikides üle maailma. Samas aitab kõrge vaktsineeritute osakaal paljusid majandusi võrdlemisi avatuna hoida.

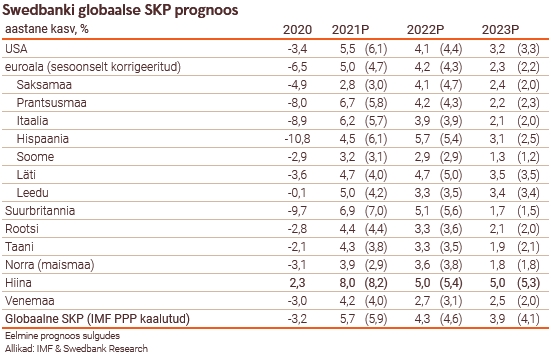

Kuigi maailmamajanduse taastumine meie hinnangul jätkub, jääb kasvutempo veidi aeglasemaks kui varasemalt ootasime. Häired globaalsetes tarneahelates, süvenenud tööjõupuudus, toorainete kallinemine ja energiahindade tõus on viinud inflatsiooni rekordkõrgusteni. Pandeemiast tulenevad nõudluse ja pakkumise ebakõlad ning kõrged energiahinnad on meie hinnangul ajutise iseloomuga ning nende mõju inflatsioonile peaks leevenema järgmisel aastal. Samas püsib risk, et osades riikides, eriti USA-s, mõjutavad inflatsiooni ka püsivamad tegurid, nagu tarneahelate probleemide kestmine pikema aja jooksul, tööjõupuudus, palgakasv ning kõrge inflatsiooniootus.

Swedbanki prognoosi järgi Euroopa Keskpank (EKP) intressimäärasid eesoleva kahe aasta jooksul ei tõsta. Kuigi mitmete riikide keskpangad on hakanud inflatsiooni püsivuse osas muret tundma, on EKP rahustanud turge sõnumiga, et ajutiselt kiirenenud inflatsioonile ennetavalt ei reageerita. Paljudes euroala riikides püsib alusinflatsioon (inflatsioon, millest on välja arvatud toidu- ja energiahinnad) alla EKP kaheprotsendilist eesmärki. Meie hinnangul EKP intressimäärasid eesoleva kahe aasta jooksul ei tõsta. Raskem on aga rahapoliitika kohandamine selliselt, et vältida järsku üleminekut, kui pandeemia mõjude leevendamiseks mõeldud täiendavad varaostud 2022. aasta märtsiks lõpetatakse. USA Föderaalreserv on alustanud novembris varaostuprogrammi igakuist vähendamist ning hakkab intressimäärasid tõstma juba järgmise aasta lõpus.

USA majandus on kriisist jõuliselt taastunud, kuid kolmanda kvartali majandusaktiivsust pidurdavad suurenenud tarneprobleemid. Siiani on ettevõtete kindlustunne näidanud tugevat tõusu, kuid see on viimasel ajal hoogu kaotamas, kuna ühelt poolt püsib nõudlus kõrge, kuid pakkumine ei suuda sellega sammu pidada. Seetõttu oleme nii selle kui ka järgmise aasta USA majanduskasvu mõnevõrra allapoole korrigeerinud. Hiina majandus on samuti kasvukiirust kaotamas. Nii jaekaubanduse, tööstussektori kui ka investeeringute kasv on viimastel kuudel oluliselt aeglustunud. Majanduskasvu aeglustumise peamiseks põhjuseks on Hiina valitsuse kehtestatud regulatsioonid, mis on suunatud eeskätt majanduse struktuursete probleemide lahendamisele, jättes majanduse kasvukiiruse tagaplaanile.

Euroala majandus on kosunud oodatust kiiremini, kuid kasv peaks lähiaastatel aeglustuma. Probleemid globaalsetes tarneahelates mõjutavad suurel määral väliskaubandusest sõltuvaid sektoreid. Eriti tugevasti annab see tunda Euroopa autotööstuses, kus tootmist piirab kiibipuudus. Täiendavaks mureks on kõrgele tõusnud energiahinnad, mis samuti lähiajal euroala majanduse taastumist piiravad. Samas on positiivseid signaale Itaaliast, kus tööstussektor ei ole tarneprobleemidest oluliselt häiritud ning sisenõudluse kasv on hoogustumas. Põhjamaadest on globaalsed tarneahela probleemid mõjutanud peamiselt eksporti Rootsis ja Taanis, vähem aga Soomes.

Eesti majanduse väljavaade on hea, vaatamata mitmetele kasvupiduritele

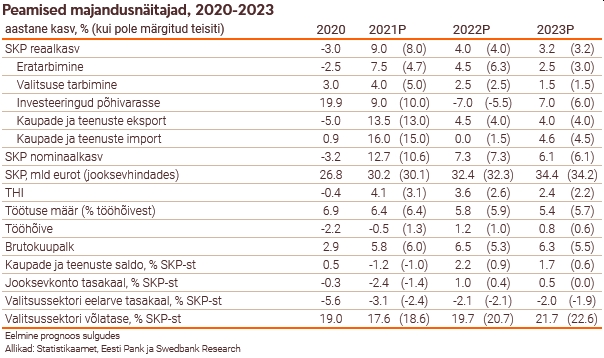

Eesti selle aasta majanduskasv on ületanud varem tehtud prognoose ning vaatamata mitmetele kasvupiduritele on ka lähiaastate väljavaade hea. Nõudlus on tugev, kuid paljud ettevõtted kannatavad kõrgete energiahindade, tarne- ja tööjõupuuduse käes. Selle aasta teisel poolel võimendab majanduskasvu teisest pensionisambast väljavõetud raha. Inflatsioon on küll väga kiire, kuid see peaks järgmisel aastal taanduma ning tugev palgakasv ei lase inimeste ostujõul langeda. Kuna teise kvartali majanduskasv oli kiirem, kui eelmise majandusprognoosi järgi ootasime, korrigeerisime selle aasta majanduskasvu üles, kuid järgmise ja ülejärgmise aasta prognoosi ei muutnud. Selle aasta majanduskasvuks ootame 9%, järgmiseks ja ülejärgmiseks vastavalt 4% ja 3,2%.

Eesti ettevõtete konkurentsivõime ei ole välisturgudel halvenenud

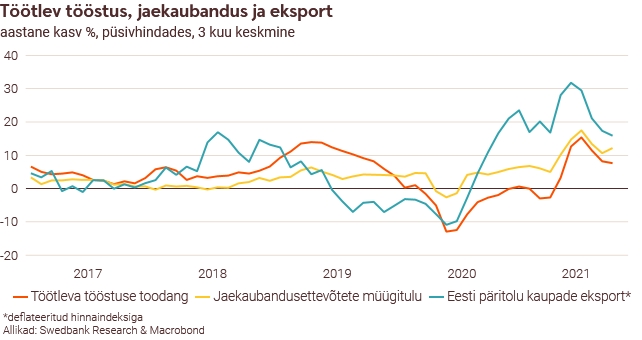

Eesti majandus kasvas käesoleva aasta esimesel poolel 8,5%. Ligikaudu pool majanduskasvust tuli kolmest tegevusalast – infost ja sidest, transpordist ning töötlevast tööstusest. Meie hinnangul jäi aasta kiireim kasv küll teise kvartalisse, kuid see on tugev ka aasta teisel poolel. Jaekaubanduse müügimaht ja kaupade ekspordimaht on tõusnud tublisti üle pandeemia-eelse taseme ning septembris jõudis 2019. aasta tipuni ka töötleva tööstuse tootmismaht. Eesti on oma kaupade ekspordi turuosa euroalal viimase viie aastaga suurendanud ning pandeemia ajal on see kasv isegi kiirenenud. See näitab, et Eesti ettevõtete konkurentsivõime ei ole välisturgudel halvenenud.

Eesti majanduse üldine sentiment oli oktoobris nelja aasta kõrgeimal tasemel

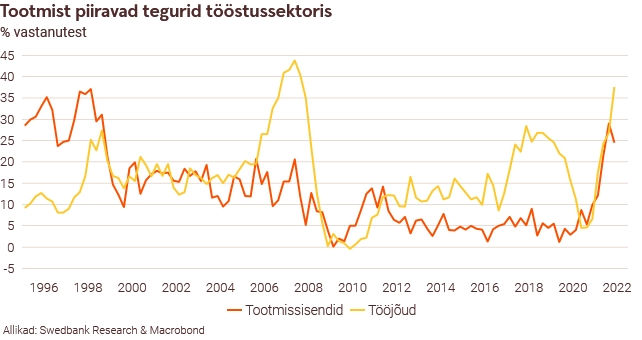

Tööstusettevõtete tootmise ja ekspordi väljavaade ning hinnang eksporditellimuste kohta viitavad tugeva kasvu jätkumisele, vähemalt lähikuudel. Samas piiravad tootmissisendite tarnehäired ja tööjõupuudus paljude ettevõtete majandustegevust. Tööjõupuudust peavad äritegevust piiravaks juba ligi 40% ettevõtetest. Tööstusettevõtete osakaal, mille äritegevust piiravad tarneprobleemid, on tõusnud viimase 23 aasta suurimaks. Kuigi prognoosime eesoleval kahel aastal ekspordikasvu aeglustumist, on välisnõudluse väljavaade hea ja see peaks pakkuma Eesti ettevõtetele häid ekspordivõimalusi.

Koroonaviirusesse nakatumiste kolmanda laine – mis praegu küll juba tasapisi tipust taandub – mõju majandusele on olnud väike, kuna liikumispiirangud on olnud tagasihoidlikud. Samas ei saa me täielikult veel välistada olukorra halvenemist, mis võib kaasa tuua piirangute karmistamise. Mõju majandusele sõltuks siis piirangute ulatusest, kuid praegu me ei eelda nende olulist kahju.

Teise pensionisamba raha võimendab majanduskasvu

Teisest pensionisambast laekunud rahaga said majapidamised tugeva finantsjõu tarbimiseks ja investeerimiseks, mis võimendab majanduskasvu peamiselt läbi tugevama eratarbimise selle aasta sügisel ning vähemal määral ka järgmisel aastal. Pensioniraha on siiani kasutatud finantskohustuste refinantseerimiseks, investeerimiseks (muuhulgas kinnisvarasse) ja tarbimiseks. Pensioniraha kiiret kasutamist tarbimises näitab kaardimaksete käibekasvu järsk tõus septembris. Samas on suur osa pensionirahast ikka veel hoiustel.

Möödunud aasta teisel poolaastal ja selle aasta esimesel poolel tegi Volkswagen väga suuri tarkvarainvesteeringuid oma Eestis asuvasse tütarettevõttesse, mis kajastus ka teenuste impordis ning mis seetõttu majanduskasvu ei mõjutanud. Maksebilansi kolmanda kvartali esimese kahe kuu andmed nende investeeringute jätkumist ei näita, mistõttu ei ole me Volkswageni investeeringuid alates käesoleva aasta teisest poolaastast SKP-s arvestanud. Küll aga uuendame arvestust siis, kui need investeeringud tehakse.

Vaatamata tugevale majanduskasvule, ei ole tööturg veel täielikult taastunud

Jõulisele majanduskasvule vaatamata ei ole tööturg veel täielikult taastunud. Tööhõive on teenindussektoris endiselt allpool pandeemiaeelset taset ja tööpuudus on 2017.–2019. aastate tasemest kõrgem. Samal ajal piirab tööjõupuudus üha suurema hulga ettevõtete majandustegevust. Paljude tööd otsivate inimeste kvalifikatsioon ja asukoht ei sobi kokku ettevõtete vajadustega. Suurem osa registreeritud töötutest töötas varem kaubanduses, ehituses, toitlustuses ja majutuses ning puhastusteeninduses – selliseid inimesi on tööostjatest kokku 37%. Kuna majandus kasvab lähiaastatel kiiresti ja nõudlus tööjõu järele on suur, prognoosime töötusemäära langust. Üha pingelisemaks muutuv tööturg hoiab palgakasvu lähiaastatel kiirena – 6% lähedal.

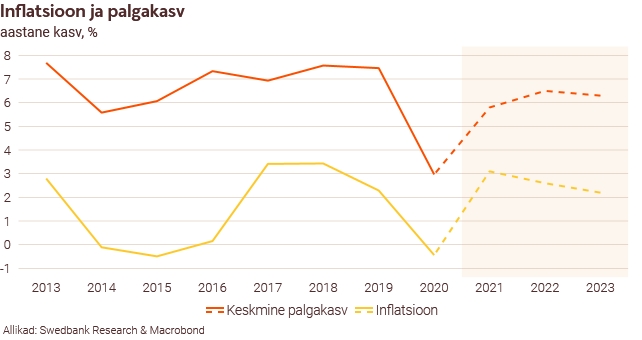

Järgmisel aastal ootame hinnakasvu aeglustumist

Eesti tarbijahindade kasv on peamiselt kõrgemate energiahindade mõjul tõusnud viimase 13 aasta kiireimaks. Tarbijahindade kasv hoogustus oktoobris 7 protsendini, samas kui tootjahinnad tõusid isegi üle 19%. Järsult on tõusnud nii majapidamiste kui ettevõtete hinnakasvuootused. Kõrgete energia- ja toorainehindade survel püsib inflatsioon lähikuudel endiselt kiire. Kuigi Eesti elektri turuhind Nord Poolil on alates oktoobri algusest langenud, oli see novembri keskel ikka veel oluliselt kõrgem pikaajalisest keskmisest. Energiahinnad püsivad kõrgel tõenäoliselt kogu eesoleva talve, kuna nõudlus energia järele on tugev. Prognoosime, et energiahinnad hakkavad alanema järgmise aasta kevadel. Hinnatõus aeglustub seetõttu selle aasta 4,1 protsendilt 3,6 protsendini järgmisel aastal ja 2,4 protsendini 2023. aastal. Palgakasv on hinnatõusust kiirem ja majapidamiste ostujõud kasvab, kuigi oluliselt aeglasemas tempos kui pandeemiaeelsetel aastatel.

Kõrgetel energiahindadel on Eesti majandusele negatiivne mõju

Eesti keskmise pere tarbimisstruktuuris on elektri- ja küttekulud mõõduka osakaaluga – need moodustavad kokku 7,6%, sealhulgas elektrienergia vaid 3,4%. Autokütustele kulub veel lisaks ligi 5%. Energiahindade tõus on neid osakaalusid suurendanud. Kallimad energiahinnad mõjutavad tugevasti madala sissetulekuga peresid ja vanemaealisi. Vaesemates peredes on energia, eriti kütte, osakaal eelarves oluliselt suurem. Energiahindade tõus mõjutab kogu ettevõtete sektorit, kuid selle mõju tegevusalade lõikes on väga erinev. Suuremad ja energiamahukamad ettevõtted on osa oma energiatarnetest kindlustanud ka varem sõlmitud lepingutega, mis leevendavad nende jaoks hinnasurvet. Kuna nõudlus on tugev, suunavad ettevõtted kõrgemate tootmiskuludega tekkinud hinnakasvu tarneahelas edasi. Nii avaldavadki kõrged energiahinnad tugevat inflatsioonilist survet kogu majandusele ja võivad piirata nõudlust. Enamik Põhja- ja Baltimaid impordib energiat rohkem kui ekspordib, seega on energiahinna tõus nende jaoks negatiivse mõjuga.