Что принесёт 2026 год для фондовых рынков?

2025 год войдёт в историю финансовых рынков как период высокой волатильности, политической напряжённости и всеобщего увлечения искусственным интеллектом. Кто из нас ещё в конце апреля мог предположить, что всего за восемь месяцев мировые фондовые рынки сумеют успешно выбраться из хаоса тарифной войны, инициированной Дональдом Трампом, и завершить год с поразительно высокими доходностями?

Снимаем шляпу перед инвесторами, которые в разгар паники сумели сохранить хладнокровие и добавить акции в свои портфели по выгодным ценам. Рынок уже щедро вознаградил вас за эту смелость.

Рынки США порадовали американцев

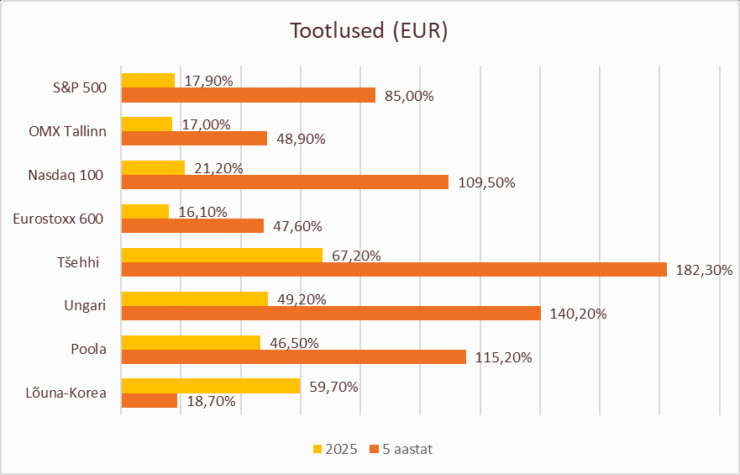

Мировые финансовые СМИ больше всего внимания уделяют ситуации на фондовых рынках США, где торгуются крупнейшие и наиболее инновационные компании. У янки, рассчитывающихся в долларах, поводов для недовольства нет: индекс S&P 500 за год вырос на 17,9%, а ориентированный на технологический сектор Nasdaq 100 прибавил 21,2%. За последние пять лет значение индекса Nasdaq 100 удвоилось, а рост S&P 500 оказался лишь немного скромнее. Лучшие результаты на американском фондовом рынке в прошлом году показали компании сектора коммуникационных услуг и технологий, тогда как наибольшее разочарование инвесторам принесли акции энергетических компаний, производителей потребительских товаров и компаний сектора недвижимости.

Картина выглядит значительно менее радужной для европейских инвесторов: ослабление доллара по отношению к евро съело 13,4% годовой доходности инвестиций в американские акции. Учитывая планы президента США в отношении нового главы Федеральной резервной системы, от которого ожидается быстрое снижение процентных ставок уже с мая, я совсем не удивлюсь, если к концу года инвесторы обнаружат, что доллар подешевел по отношению к евро ещё как минимум на 10%. Под удар может попасть доверие к крупнейшей экономике мира, что вряд ли пойдёт на пользу американским акциям, которые и без того торгуются вблизи исторических максимумов.

2025 год войдёт в инвестиционную историю как знаковый момент: после 60 лет руководства Berkshire Hathaway легендарный Уоррен Баффетт в возрасте 95 лет решил уйти на пенсию. За шесть десятилетий под его управлением цена акций компании выросла с 19 до 755 400 долларов. Если говорить языком цифр, инвестиция в размере 100 долларов в акции Berkshire Hathaway в 1965 году сегодня стоила бы чуть менее 4 миллионов долларов. Для сравнения: те же 100 долларов, вложенные в индекс S&P 500 за тот же период, превратились бы в 7 480 долларов. Разница впечатляющая и наглядно подтверждает гениальность Баффетта.

Наблюдая за действиями Баффетта, стоит с осторожностью смотреть и в будущее американских фондовых рынков. Хотя США снижают налоговую нагрузку на население и бизнес, а ожидаемое снижение процентных ставок должно поддержать рынки, сразу несколько индикаторов — увеличившаяся до трети доля свободных средств в портфеле Berkshire Hathaway, коэффициент Shiller P/E и стремительно растущая долговая нагрузка США — подают опытным инвесторам тревожные сигналы. Найти привлекательные по оценке американские акции становится всё сложнее: многие из них выглядят фундаментально переоценёнными. На волне энтузиазма вокруг искусственного интеллекта «праздник спекуляций» может ещё какое-то время продолжаться, однако инвесторам, придерживающимся классического подхода, сегодня остаётся присматриваться в основном к акциям фармацевтических компаний США, а также компаний энергетического и недвижимого секторов.

Европа смогла удивить

Несмотря на продолжающуюся войну в Украине, напряжённое состояние государственных бюджетов и низкую конкурентоспособность Европы, фондовые рынки региона в прошлом году лично меня приятно удивили. Индекс Eurostoxx 600 вырос за год на 16,1%, а совокупная стоимость активов инвесторов за последние пять лет увеличилась почти на 50%. Настоящей звездой стал индекс европейского банковского сектора, который за год прибавил 76,4%. Именно он второй год подряд способствовал отличной динамике фондовых рынков Испании и Италии, где банки занимают значительную долю.

Ещё более впечатляющий и неожиданный рост второй год подряд продемонстрировали фондовые рынки Чехии, Венгрии и Польши. В пересчёте на евро они выросли за год на 67,2%, 49,2% и 46,5% соответственно. Надежды на завершение войны в Украине и улучшение макроэкономических показателей всё больше привлекают инвесторов к странам Центральной и Восточной Европы. Наименее удачным оказался год для инвесторов, вложившихся в датский фондовый рынок, где на фоне продолжающейся слабости фармацевтических и компаний сектора зелёной энергетики добиться хороших результатов оказалось сложно. Среди отраслей в Европе, помимо банков, инвесторов порадовали акции компаний оборонной промышленности, коммунальных услуг и производителей материалов, тогда как разочарование принесли сектор недвижимости и здравоохранения.

С фундаментальной точки зрения в этом году Европа оценена более привлекательно, чем США. В то же время дополнительной поддержки со стороны снижения процентных ставок со стороны Европейского центрального банка ожидать уже не приходится, и дальнейший рост котировок акций будет зависеть от увеличения прибылей компаний. Наиболее реалистичным это выглядит в среднесрочной перспективе в Германии, которая как государство активно инвестирует в инфраструктуру и инновации. Улучшение ситуации в Германии окажет положительное влияние на страны Северной Европы, а через них — и на Эстонию. С фундаментальной точки зрения наиболее привлекательной на данный момент выглядит Норвегия, которую поддерживают как слабая норвежская крона, так и ожидания восстановления цен на нефть.

Лучшие возможности на развивающихся рынках

В прошлом году развивающиеся рынки впервые за долгое время показали лучшую доходность, чем развитые. Абсолютным лидером стала Южная Корея: благодаря буму искусственного интеллекта её рынок вырос на 59,7% в пересчёте на евро. По сравнению с США, Южная Африка, Мексика и Бразилия для инвесторов, работающих в евро, принесли доходность почти в десять раз больше.

Возможное дальнейшее ослабление доллара создаёт дополнительный импульс для развивающихся рынков и в этом году. Особенно интересно наблюдать за Латинской Америкой: многие страны, следуя примеру Аргентины, смещаются в политическом спектре с левого фланга к правому, что способствует ускорению экономического роста и привлекает больше иностранного капитала.

Сложнее прогнозировать развитие Китая. Страна технологически сильна во многих сферах, но политически остаётся проблемной.

Более светлые настроения на Таллиннской бирже

Когда в прошлом году строились прогнозы, я был одним из немногих, кто ожидал, что Таллиннская биржа покажет результат лучше, чем американский рынок акций. В итоге доходность Таллиннской биржи оказалась сопоставима с S&P 500, но быстрый обвал доллара дал явное преимущество инвесторам, предпочитавшим местный рынок. В этом году покупательная способность населения улучшается, а вместе с ней, надеемся, и рост нашей экономики.

Секторно наибольшую долю в индексе Таллиннской биржи занимают банки. Движение последних по отношению к европейским и скандинавским банкам в прошлом году было, мягко говоря, умеренным, хотя прямых негативных причин, кроме войны в Украине, не наблюдалось.

Практически все иностранные инвесторы ушли с нашего рынка, и давление на дальнейшее падение цен сейчас трудно предсказать. Скорее, увеличивается вероятность того, что через некоторое время, благодаря банкам, Таллиннская биржа вновь войдёт в число мировых лидеров по доходности.

Данную информацию не следует рассматривать как инвестиционную рекомендацию или консультацию, а также как призыв к покупке или продаже ценных бумаг или совершению других сделок. Стоимость инвестиций может как расти, так и снижаться со временем. Доходность в прошлом не является гарантией аналогичной доходности в будущем. На ценные бумаги, номинированные в иностранной валюте, влияет риск изменения валютных курсов, что может как увеличивать, так и уменьшать их стоимость.