Akola Group

Korrigeeritud EBITDA tõusis 19,7 miljoni euroni, hinnasihi tõstmine 1,6 euroni. Linnukasvatuse kasumlikkus stabiliseerub.

Mahlane kasumlikkus

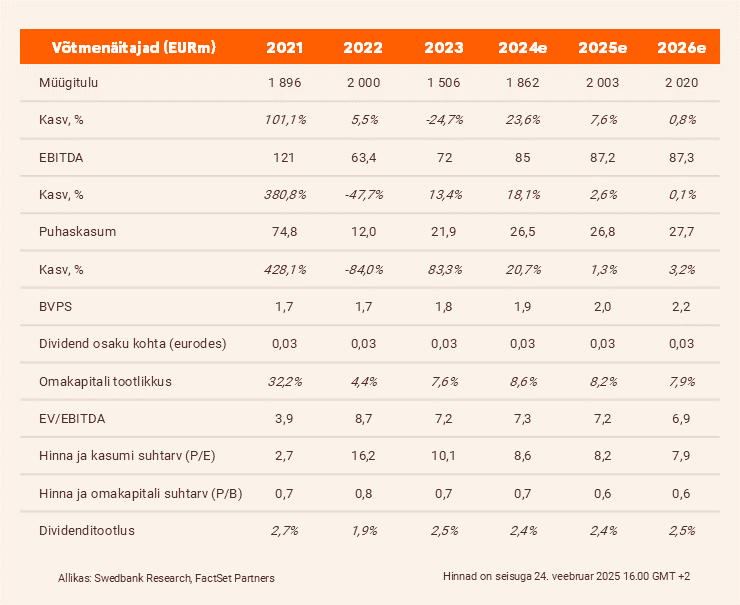

- Korrigeeritud EBITDA rohkem kui kahekordistus, ulatudes 19,7 miljoni euroni.

- Silmapaistev kasumlikkus linnukasvatuse segmendis on normaliseerumas

- Tõstsime hinnasihi 1,6 euroni (varem 1,4 eurot), kordame „Osta“ soovitust.

Märkimisväärsed tulemused

Akola 2024/25 eelarveaasta teises kvartalis (ehk kalendriaasta neljandas kvartalis) kasvas konsolideeritud brutokasum aastaga 39,2% ehk 11,3 miljoni euro võrra, ulatudes 42,7 miljoni euroni. Korrigeeritud EBITDA kasvas umbes sama palju (eurodes), jõudes 19,7 miljoni euroni. Samal ajal kasvas puhaskasum 9,7 miljoni euro võrra, ulatudes 8,8 miljoni euroni. Raporteeritud näitajad ületasid meie prognose vastavalt 5,3-7 miljoni euro võrra. Märkimisväärsetele tulemustele aitas peamiselt kaasa tugevam brutokasumlikkus linnukasvatuse segmendis (aasta võrdluses +8,5 miljonit eurot, ulatudes 13,8 miljoni euroni) ning teraviljade, õliseemnete ja sööda segmendis (+5,2 miljonit eurot aastavõrdluses, ulatudes 10,2 miljoni euroni).

Pärituuled vähenevad

Kuigi me tunnustame kontserni linnukasvatusettevõtte tugevaid tulemusi, usume, et hiljutised soodsad tingimused hakkavad järk-järgult taanduma. Esiteks taastavad Poola linnukasvatajad peagi tootmise pärast eelmise aasta kärpeid. Teiseks normaliseeruvad energiakulud, kuna ilmastikutingimused stabiliseeruvad. Kolmandaks lõpeb grupi eelmistelt saakidelt saadud odavama sööda kasutamine ning see asendatakse kallimaga. Lisaks suurendab konkurentsi Scandi Standardi sisenemine Baltikumi ja see hakkab omakorda marginaale survestama. Seetõttu ootame, et Akola Grupi linnukasvatuse silmapaistev kasumlikkus normaliseerub järk-järgult.

Uuendatud prognoosid

Peamiselt SIA Elagro Trade’i omandamise kajastamiseks tõstame oma 2024/25. aasta prognoose konsolideeritud müügitulu, EBITDA ja puhaskasumi osas vastavalt 5%, 6% ja 9% võrra, ehk 1,862 miljardi euroni, 85 miljoni euroni ja 26,5 miljoni euroni. Meie prognoositav EBITDA jääb grupi pikaajalise sihtvahemiku piiresse (70-90 miljonit eurot). Kõrgemate ootuste tõttu tõstame oma DCF-põhist hinnasihti 1,6 euroni (varasemalt 1,4), mis hindab Akola Grupi 2024/25 EV/EBITDA suhtarvu umbes 8-kordseks, ehk veidi alla viimase 15 aasta korrigeeritud keskmise taseme (8.9x). Kordame oma ostusoovitust.

Investeerimistees

- Akola Group on suurim põllumajandus- ja toidutootmisettevõtete kontsern Baltikumis, mis tegutseb kogu toidutootmise väärtusahelas.

- Grupi tegevusvaldkond on pärast KG Groupi omandamist laienenud ning varasemast diversifitseeritum.

- Tänu suurele turuosale on Akolal teatud kauplemisvõim sisendhindade üle.

- Akola Group hoiab traktorite turul esiviisiku positsiooni (esindab Case IH brändi).

Positiivsed mõjutajad

- Oodatust parem saagikus hanketurgudel.

- Suurenenud nõudlus toiduohutuse osas.

- Väärtust suurendavad omandamised, mis tugevdavad vertikaalset integreerimist.

Riskikohad

- Tihe konkurents hanketurgudel.

- Kontsern kasutab oma tegevusteks suures mahus lühiajalist finantseerimist.

- Halb ilm võib saagikust kahjustada ja põhjustada puudujääke lepingumahtudes.

Analüüs valmis 22.02.2025 kell 15:50 ja avaldati 22.02.2025 kell 15:50