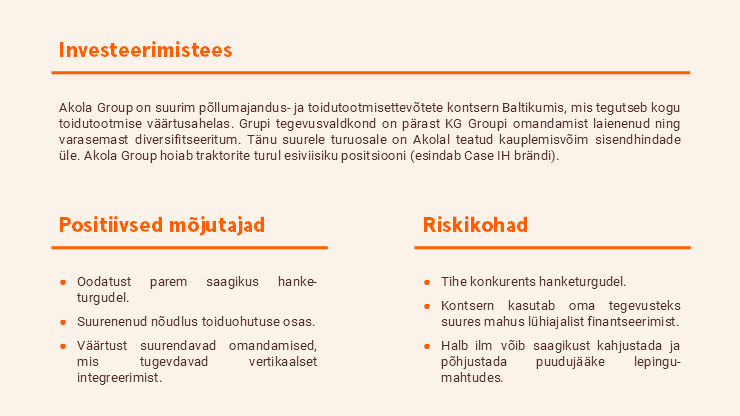

Akola Group – haare laieneb, kasum kerkib

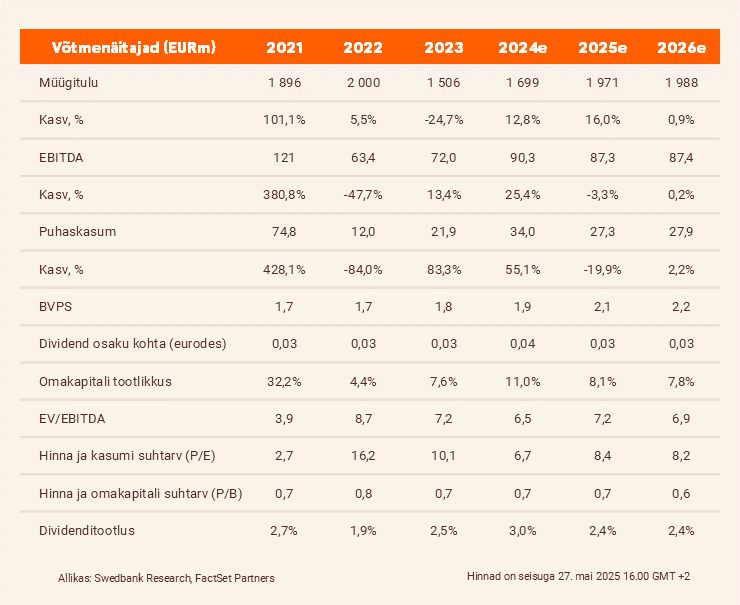

Akola Groupi EBITDA kasvas aastavõrdluses rohkem kui kahekordselt, ulatudes 27,4 miljoni euroni. Suurenenud haare ja paranevad turutingimused. Akola hinnasiht on 1,6 eurot ja kordame ostusoovitust.

Head tulemused

Akola Groupi EBITDA tugeva kasvu taga olid nii SIA Elagro Trade’i omandamine kui ka paranenud brutokasumlikkus kõigis põhisegmentides. Majandusaasta III kvartalis (kalendriaasta I kvartalis) kasvas konsolideeritud brutokasum 49,1% ehk 15,8 miljoni euro võrra 47,9 miljoni euroni ning kergitas aastavõrdluses EBITDA-d 14 miljoni euro võrra 27,4 miljoni euroni, samas kui puhaskasum kasvas 10,6 miljoni euro võrra 11,3 miljoni euroni.

Raporteeritud näitajad ületasid meie vastavaid prognoose 7,3–7,7 miljoni euroga. Seda seostame peamiselt oodatust parema brutokasumi ja oodatust väiksemate tegevuskuludega. Viimased kasvasid aastaga vaid 9,1% ehk 28,3 miljoni euroni (võrreldes meie prognoositud 30,3 miljoni euroga). Seda hoolimata SIA Elagro Trade’i kaasamisest vaadeldud perioodil.

Paranemismärgid

Brutokasumlikkus paranes kõigis põhisegmentides. Teravilja, õliseemnete ja sööda segment suurendas ettevõtte brutokasumit 4,1 miljoni euro võrra 15,9 miljoni euroni, kuna kontsernil õnnestus turutingimusi ära kasutada ja vähendada kulukomponenti (mida seostame osaliselt haarde suurenemisega pärast SIA Elagro Trade’i omandamist).

Samuti täheldasime paranemismärke põllumajandustootjatele mõeldud toodete ja teenuste valdkonnas (2,6 miljoni eurone aastakasv 7,2 miljoni euroni). Sellele aitasid kaasa endiselt tugev väetisekaubandus (28% aastakasv 98 000 tonnini) ning põllumajandustootjate taastuvad investeeringud masinatesse lootuses saada paremat saaki.

EBITDA kasvu tõttu kordame ostusoovitust

Tänu oodatust parematele tulemustele suurendame 2024/25. aasta EBITDA prognoosi 6% võrra ehk 90 (varem 85) miljoni euroni, mis on kontserni pikaajalise sihtvahemiku 70–90 miljoni euro ülaotsas. Samal ajal jäävad meie pikemaajalised hinnangud muutumatuks. Samuti kordame oma diskonteeritud rahavoogude meetodi põhist hinnasihti 1,6 eurot.

Selle puhul on Akola Groupi 2024/25. aasta hinnanguline EV/EBITDA väärtus u 7x ehk mõnevõrra alla viimase 15 aasta kohandatud keskmise 8,9x. Arvestades Akola Group EBITDA oodatust paremaid tulemusi, kordame ostusoovitust.

Aruanne on koostatud seisuga 26.05.2025 kell 15.06 ja avaldatud 26.05.2025 kell 15.06.

Juriidiline ja avalikkustamisele kuuluv teave

Loe ka teisi artikleid Swedbanki blogi ettevõtete analüüsi rubriigis!