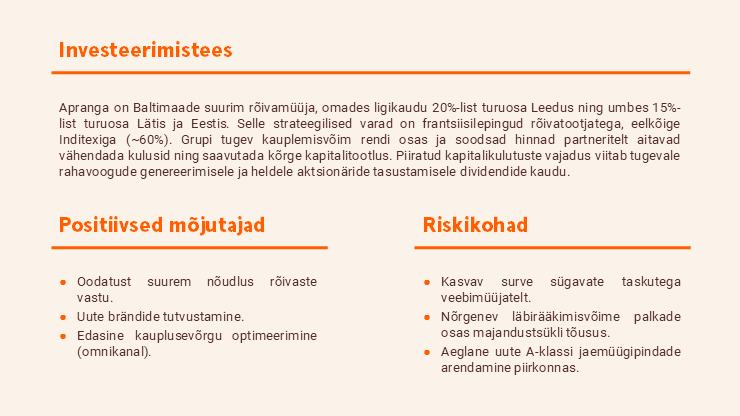

Apranga – vaadates tulevikku

Apranga EBITDA vähenes aastavõrdluses 3,1% aktiivse müügiedenduse tõttu. Tugev tarbimine ja Leedu pensionisüsteemi muutmisest tulenev lisatulu avaldab edaspidi positiivset mõju. Langetasime hinnasihi 3,0 eurole (enne 3,1 eurot) ja kordame neutraalset soovitust.

Üpris neutraalsed tulemused

Teises kvartalis kasvas Apranga kaupluste müügitulu aastavõrdluses 3,1% ehk 76,3 miljoni euroni. Suuremat tulu Leedus (+5,2% aastavõrdluses) ja Lätis (+3,4% aastavõrdluses) tasakaalustas osaliselt väiksem müük Eestis (–5,5% aastavõrdluses).

Samal ajal kahjustas kevadsuvise hooaja kollektsioonide müüki maikuu ebatavaliselt madal keskmine õhutemperatuur. Selle tagajärjel oli Apranga sunnitud tegelema aktiivse müügiedendusega. Kuna suuremat müüki tasakaalustas nõrgem brutomarginaal, langes EBITDA võrreldes eelmise aasta sama perioodiga 3,1% ehk 12,7 miljoni euroni ning jäi meie prognoosist vaid 3,2% allapoole. Nagu ka eelmises kvartalis võib selles süüdistada peamiselt ettearvamatut ilma.

Oodata on taganttuult

Swedbanki makromajanduse meeskond prognoosib, et aastatel 2025–2026 kasvab nominaalne tarbimine Leedus keskmiselt umbes 7%, Eestis umbes 6% ja Lätis umbes 5% (Swedbanki majandusprognoos, avaldatud 6. mail), mis toob tõenäoliselt kasu kõikidele valdkondadele, sealhulgas rõivamüügile.

Lisaks vabastavad Leedu II pensionisamba süsteemi muudatused olulise hulga vahendeid, millest osa võidakse suunata tarbimisse, mis suurendab positiivset mõju. Eeldame, et Apranga kui piirkonna suurim rõivaste jaemüügiettevõte saab nendest teguritest kasu.

Kärpisime prognoose

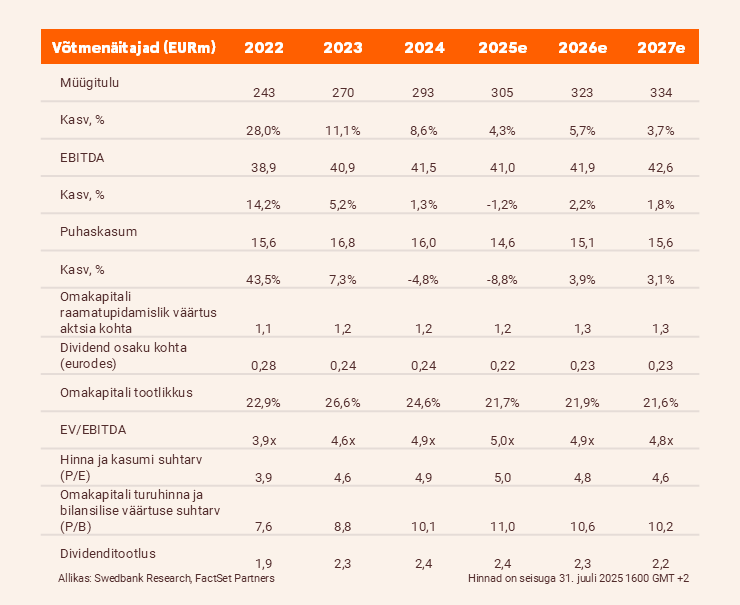

Vähendame Apranga 2025. aasta EBITDA prognoosi 3% ehk 41 miljoni euroni (enne 42,3 miljonit eurot) ja puhaskasumit 8% ehk 14,6 miljoni euroni (enne 15,9 miljonit eurot). Esimene kajastab pisut madalamat eeldatavat brutomarginaali, samas kui viimast koormavad täiendavalt kõrgem amortisatsiooni- ja maksumäär.

Vähendame hinnasihti pisut kehvemate prognooside tõttu 3,0 euroni (enne 3,1 eurot), mis hinnastab Aprangat 5-kordse 2025. aasta EV/EBITDA ning 10,4x hinna ja kasumi suhete juures ehk kooskõlas vastavate keskmistega 5,2x ja 12,1x viimase kaheksa aasta jooksul.

Kordame neutraalset soovitust, kuid juhime tähelepanu 2025. aasta endiselt kopsakale 8% suurusele dividenditootluse prognoosile – 0,22 eurot aktsia kohta (enne 0,24 eurot).

Aruanne on koostatud seisuga 30.07.2025 kell 11.59 ja avaldatud 30.07.2025 kell 11.59.

Juriidiline ja avalikkustamisele kuuluv teave

Tutvu investeerimise võimalustega meie veebilehel.