Balti börsi 2025. aasta IV kvartali ülevaade: kiiresti muutuv keskkond

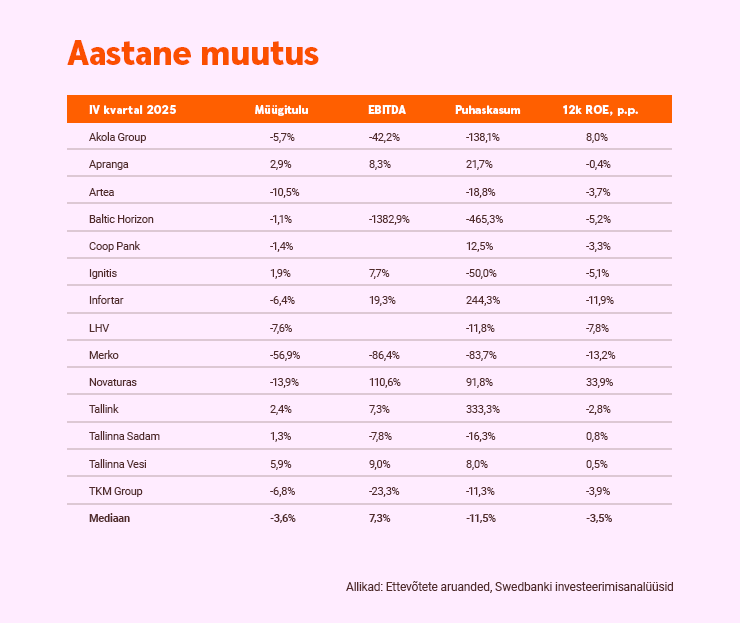

Möödunud aasta viimases kvartalis kaldusid vaadeldavad ettevõtted meie eelmisel korral pakutud stsenaariumist pisut kõrvale. Puhaskasumi mediaan vähenes sel perioodil aastavõrdluses 11,5% (vrd –5,7% kolmandas ja –19,2% teises kvartalis). 2025. aastal oli puhaskasumi mediaanlangus ligikaudu 20%, mis on viimase 16 aasta suuruselt teine langus (COVIDist mõjutatud 2020. aastal oli mediaanlangus ligikaudu 36%).

Oluline on see, et meie hinnangul vähenes kvartaliarvestuses 12 kuu omakapitali mediaantootlus neljandas kvartalis ligikaudu kahe protsendipunkti võrra umbes 9%-ni ehk ligi neli protsendipunkti võrra alla kümne aasta keskmise, mis on u 13%.

Meie arvutuste kohaselt on see KPI püsinud kuus kvartalit alla oma pikaajalise keskmise, mis osutab kehvale kapitalitootlusele. Eelmine raske periood kestis seitse kvartalit (I kvartal 2020 kuni III kvartal 2021). Varasemaga võrreldes peaksid meie analüüsiga hõlmatud ettevõtted olema pöördepunkti ligidal. Olukord on siiski nüansirikkam, sest keskkond on kiiresti muutumas.

Geopoliitilised pinged ja energiahinnad suurendavad ebakindlust

Lähis-Idas 28. veebruaril alanud konflikti tõttu, mis tekitas häireid Hormuzi väinas, hüppas Brenti toornafta hind aasta alguse u 60 USA dollarilt enam kui 100 USA dollarini barreli kohta ja Euroopa maagaasifutuurid kerkisid üle 60 €/MWh. Samal ajal kui makromeeskonnad üle maailma püüavad uue reaalsusega toime tulla, on mitmed võimalikud tagajärjed juba selged.

Esiteks korrigeeritakse inflatsiooniprognoose suure tõenäosusega ülespoole, mis vähendab tarbijate ostujõudu. Teiseks võib intressimäärade langetamise (vähemalt lühiajaliselt) kindlalt välistada. Kolmandaks võime näha investeeringute edasilükkamist, kuna ettevõtted eelistavad oodata ära (selle kümnendi teise) energiakriisi tekitatud kaose lõpu.

Seega järeldame, et meie analüüsiga hõlmatud ettevõtete kapitalutulu on tõenäoliselt oodatust kehvem ka 2026. aastal, kuid hakkab seejärel 2027. aastal järk-järgult taastuma. Peame seda siiski pigem tsükliliseks kui struktuurseks nähtuseks.

Pangandussektor: surve püsib, kuid väljavaated paranevad

Hoolimata laenuturu tugevast kasvust möödunud aastal oli meie vaadeldavate pankade omakapitali tootlus 10–16% juures kehv. Seda pärssis laenude ja hoiuste ümberhindamise viivitus. Viimane on oma olemuselt ajutine, mis tähendab, et netointressimarginaalid peaksid normaliseeruma 1–1,5 aasta jooksul, kui intressimäärad püsivad stabiilsed.

Samal ajal suurendas uus reaalsus (raha pole enam odav) pankadevahelist konkurentsi, mida nägime vilksamisi juba 2025. aasta teises pooles. Seega ootame, et meie vaadeldavate pankade keskmine omakapitali tootlus jääb järgmise kolme aasta jooksul vahemikku 14–16% ehk endiselt eelneva kümne aasta keskmistest näitajatest allapoole, mis peegeldab uut reaalsust.

Balti aktsiasektorid: erinevad trendid, kuid üldine vastupidavus püsib

Meie analüüsiga hõlmatud energia- ja kommunaalteenuste sektoris avaldub vastuoluline pilt. Kiidame ikka ja jälle Ignitist, mis saavutas eelmisel aastal head tulemused ja ületas meie prognoosi. Mis peamine, ettevõte teatas oma esimesest varade rotatsioonitehingust (49% osaluse müük Vilniuse elektrijaamas 110–120 miljoni euro eest). Viimane saadab tugeva sõnumi, et piirkonda saab investeerida, ja annab tunnistust Ignitise varade kvaliteedist. Eeldame, et Ignitise kapitalitulu on ka edaspidi kindel.

Samal ajal avaldab kiiresti muutuv keskkond tõenäoliselt survet Infortari gaasikaubandusele. Hea on see, et viimast on osaliselt tasakaalustanud tema energiataristu varade korralik tulemuslikkus. Tallinna Vee suhtes on ootused tagasihoidlikud, sest nähtavus on piiratud ning ühisveevärgi ja -kanalisatsiooni arengukavas esitatud teenusehinnad erinevad praegustest tariifidest.

Enamiku meie vaadeldavate tarbijale orienteeritud ettevõtete olukord peaks paranema isegi keerulises keskkonnas. Meie hinnangul on Akola omakapitali tootlus tänu ettevõtte integreeritud ja diversifitseeritud ärimudelile endiselt vahemikus 7–9%. Kuigi energiahinnašokk mõjutab ettevõtte kodulinnukasvatust, siis Akola teraviljakaubandus saab tõenäoliselt põllumajanduskaupade hinnatõusust kasu.

Aprangal on head võimalused saada Leedus kasu II pensionisamba väljamaksetest, sealjuures on nõudlus rõivaste (väikekaupade) järele isegi inflatsioonikeskkonnas suhteliselt vastupidav.

Mis puutub Tallinki, siis tundub, et kruiisioperaator on loonud sümbioosi oma suurima aktsionäri Infortariga, mis aitab kaasa teatud metamorfoosile. Tallinki üleminek veeldatud biogaasile võib toota suures koguses kaubeldavaid vastavuse tagamise ühikuid. See aitab Tallinkil lühiajaliselt vältida kütusekulude tõusu ja teenida tulevikus usaldusväärset kapitalitulu.

TKM Grupi puhul prognoosime, et omakapitali tootlus jääb järgmise paari aasta jooksul madalamaks, kuna jaemüüja on hiljuti omandanud automüügiesindusija seisab silmitsi tiheneva konkurentsiga. Samal ajal võib 2026. aastal kaotatud maksuküür pakkuda Selverile mõningast leevendust ja pehmendada energiahinnašoki mõju. Lõpetuseks näeme Novaturase jaoks järjekordset keerulist aastat, mis on tingitud tiheda konkurentsi, kallimate veoteenuste ja ebakindla finantsolukorra koosmõjust.

Kinnisvarasektor: avaneb kasvupotentsiaal

Meie vaadeldavad kinnisvarasektori ettevõtted pakuvad aga mõningat lootust. Piirkondlik kaitsekulutuste buum jõudis lõpuks Merko Ehituseni Rūdninkai hanke kujul (millel on ka indekseerimismehhanismid). Koos Rail Balticu projektide hoogustumisega on Merkol 2026. aastal ja edaspidi tööd küllaga.

Meie ootused seoses Tallinna Sadamaga on samuti positiivsed: prognoosime kaubaveomahtude kasvu, mida toetavad Rail Balticuga seotud impordi suurenemine ning kodumaise ja naaberriikide majanduse üldine taastumine. Lisaks eeldame kruiisiäri jätkuvat kasvu, mis on tingitud suuremast koormustegurist ja sadamakülastuste arvust.

OMX Balticu indeks on püsinud aasta algusest suuresti muutumatuna. Meie 2026. aasta hinnanguline P/B mediaan on ligikaudu 1,0-kordne ehk umbes 25% väiksem eelneva kümne aasta keskmisest, mis on umbes 1,3-kordne. Viimane on võrreldav aastaks prognoositava 9,5% omakapitali tootluse mediaaniga, mis muudab väärtuse põhjendatuks. Samal ajal prognoosime, et viimane paraneb 2027. aastaks umbes 11%-ni (jäädes endiselt alla 10 aasta keskmise ehk 13%), mis vihjab arvestatavale tõusule.

Kokkuvõttes leiame, et Baltimaade aktsiaturg on endiselt aktsionäride lemmik, pakkudes lühiajaliselt juba hindade sisse arvestatud vastupidavust ja pikemas perspektiivis suurt tõusu. Meie ülesanne on lihtsalt edastada teavet kannatlikele ja distsiplineeritud investoritele.

Esitatud teave on informatiivne, tegemist ei ole investeerimissoovituse või -nõustamisega ega kutsega osta või müüa väärtpabereid või teha muid tehinguid, kui käesolevas lahtiütluses ei ole öeldud teisiti. Esitatud teabes konkreetsete emitentide kohta antud hinnangud põhinevad Swedbank Baltics AS-i koostatud ja avaldatud kehtivatel investeerimisanalüüsidel.