Skandinaavia aktsiaturgude ülevaade

Koostöös Kepler Cheuvreux’ analüütikutega avaldame kahe nädala tagant ülevaate Skandinaavia aktsiaturgudest. Ülevaates on 5–10 olulisemat uudist ning Skandinaavia ettevõtete analüüs koos investeerimissoovituste nimekirja ja eesootava nädala investorkalendriga.

Koostöö Euroopa ühe juhtiva analüüsimaja Kepler Cheuvreux’ga loob unikaalse võimaluse pakkuda investoritele tipptasemel sissevaadet Skandinaavia suurimate börsiettevõtete tulemustesse.

Selle nädala aktsiaturgude ülevaade

- Assa Abloy: Tugevad marginaalid nõuavad prognooside korrigeerimist

- Catena: Oodatust kõrgem puhas tegevustulu

- Electrolux: Keeruline olukord sunnib kulusid kärpima

- Orsted: Õiged otsused, kuid olematu mõju

- SCA: Positiivne vaade pidas paika

- Thule: Oodatust mõnevõrra tagasihoidlikumad tulemused

Tähtsaimad uudised

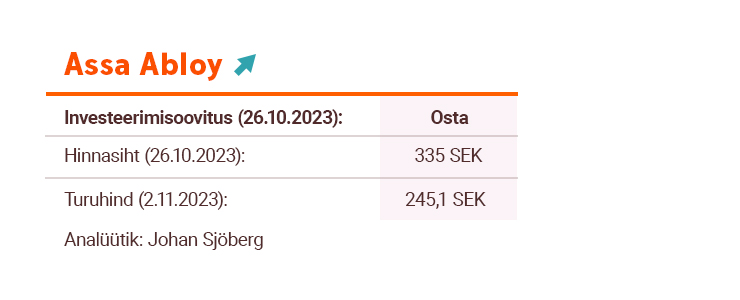

Assa Abloy: Tugevad marginaalid nõuavad prognooside korrigeerimist

III kvartali marginaalid olid väga tugevad tänu madalamatele toorainekuludele, kõrgemale hinnatasemele ja mitmekülgsele tootevalikule. Assa Abloy lõpetab 2023. aasta ja alustab 2024. aastat heas seisus. Vaatamata teatavale lahjendusele HHI omandamisest oli ettevõtte alusmarginaal 16,2% (2022. aasta III kvartalis 15,6%). Hinna ja kulude suhe on positiivne ning peaks nii püsima ka eelolevates kvartalites. Äriklientide segmendi turuväljavaade on tugev, eraklientide segmendi väljavaade aga endiselt nõrk.

Oleme pärast tulemuste avaldamist prognoose ülespoole korrigeerinud, peegeldades oodatust tugevamaid marginaale. Jääme seisukohale, et konsensus 2024. aasta osas on liiga madal (EBIT marginaal 15,7%) ja prognoosime, et Assa Abloy marginaalid naasevad 2024. aastal vahemikku 16-17%.

Assa Abloy on maailma suurim nutikate luku- ja turvalahenduste pakkuja. Ligikaudu kaks kolmandikku müügikäibest pärineb järelturust. Ettevõte on täielikult keskendunud ehituse lõppturule ning 25% lõppklientidest on erakliendid, ülejäänud aga ettevõtted ja asutused.

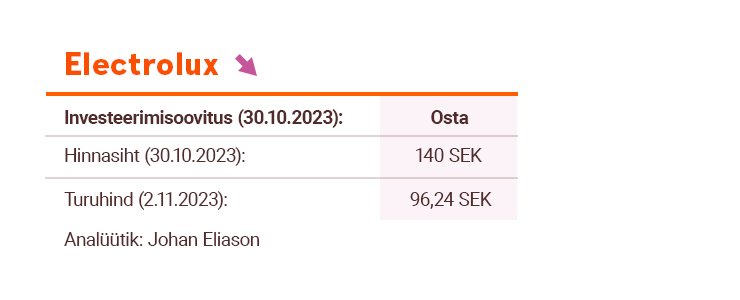

Electrolux: Keeruline olukord sunnib kulusid kärpima

Hinnasurve ja viivitusega inflatsioonimõju on Electroluxi keerukasse olukorda seadnud, kus III kvartali nõrkade tulemuste tõttu on vajalik täiendavalt kulusid kärpida. Korrigeerime ärikasumi prognoose 2023. aastaks 40% võrra ja 2024. aastaks 34% võrra allapoole, ehk tunduvalt alla III kvartali eelse konsensuse. Bilanss on endiselt ebakindel, kuid ettevõttel puuduvad laenulepingutest tulenevad kovenandid ning meie hinnangul ei ole täiendav aktsiaemissioon hetkel vajalik. Kui 10 miljardi Rootsi krooni suurune varade vähendamise programm õnnestub, peaks netovõla ja EBITDA suhe jõudma 2024. aastaks tugevalt alla eesmärgiks seatud kahe korra. Võtame endiselt arvesse ajalooliselt 0,5-kordset ettevõtte väärtuse ja müügitulu suhet, mistõttu langetame hinnasihti 175 SEK-ilt 140 SEK-ini. Kordame investeerimissoovitust Osta.

Electrolux on üks maailma viiest suurimast kodumasinate tootjast. Ettevõte müüb oma kaubamärkide all igal aastal ligikaudu 60 miljonit toodet rohkem kui 120 turul.

Laadi täispikkuses dokument koos Skandinaavia investeerimissoovitustega alla siit.

Palume tutvuda oluliste lahtiütlustega täispika dokumendi lõpus.