Strateegi veerg oktoober

Oktoober on investorite kollektiivsesse mällu jäänud suurte turukrahhide kuuna, mille saabumist igal aastal natukene kardetakse. Koheselt meenuvad 1929. aasta totaalne majanduslik depressioon, 1987. aasta „Must esmaspäev“ ja Lehman Brothersi pankrotistumine aastal 2008. Negatiivsete ootuste isetäituva efekti tõttu kipuvad paljud investorid oktoobri alguses portfellide riskitaset vähendama, mis tekitab omakorda täiendavat müügisurvet.

Tänavu on aga kõik teistmoodi ning tehisintellekti buumi toel on globaalsed aktsiaturud pool aastat järjest kasvanud. Investorite vaimustust uute tehnoloogiliste võimaluste järele pole suutnud jahutada ei USA valitsusasutuste töö seiskumine, segadused Prantsusmaa valitsusega ega erinevad geopoliitilised pinged.

Andmekeskustesse investeerimist on jätkuvalt kõrvalt vaadanud maailma tuntuim väärtusinvestor Warren Buffett, kelle juhitava ettevõtte Berkshire Hathaway vaba raha hulk kasvas kolmanda kvartali lõpuks 381,7 miljardi dollarini. Viimase kvartaliga võrreldes on raha hulk kasvanud 40 miljardi dollari võrra. Tegemist on juba 12. järjestikuse kvartaliga, kus Buffett on oma portfellis aktsiate osakaalu vähendanud.

Oktoobri märksõnadeks kujunesid Trumpi kohtumised Hiina ja Jaapani liidritega ning vastastikuste suhete paranemine. USA leevendas Hiinale kehtestatud tollimakse ning sai taas võimaluse Hiinast haruldasi muldmetalle importida. Viimaseid on vaja pea kõigis võtmetähtsusega tööstusharudes pooljuhtidega alustades ning energeetika ja kaitsetööstusega lõpetades. Jaapani esimene naissoost peaminister Sanae Takaichi võitis koheselt Trumpi sümpaatia, millega kaasnes USA-Jaapani kaubanduslepingute aktiviseerumine ning Jaapani aktsiaturu kiire tõus.

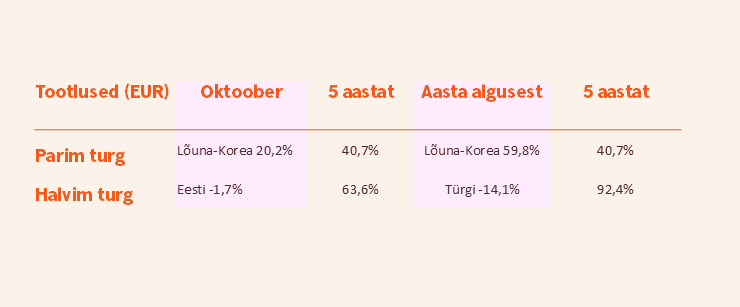

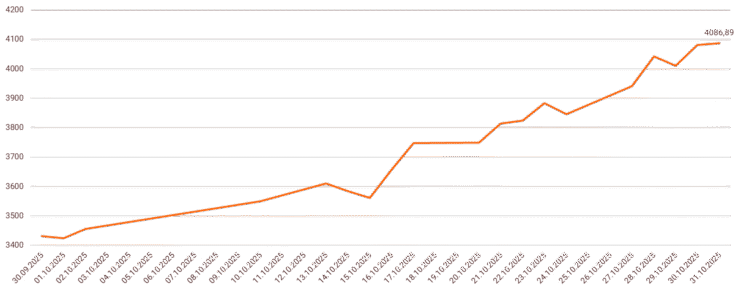

Peomeeleolud valitsesid oktoobris Lõuna-Korea börsil, kus suured ettevõtted Samsung Electronics ja SK Hynix teatasid strateegilistest koostöölepingutest OpenAI-ga, mille tulemusena kasvas investrite usk, et antud firmad saavad ära kasutada üleilmset nõudlust AI infrastruktuuri ja mälukiipide järele. Lisaks ületas Lõuna-Korea oktoobrikuu eksport ootusi ning riigi kaubandussuhted USA-ga paranesid.

Eestis toetavad alanenud intressimäärad laenukasvu, mis aitab lühiajaliselt majandusel kasvada, kuid muudab pikemas perspektiivis koos madala sündivusega majanduse haavatavaks. Jaekaubandus ootab endiselt paremaid päevi ning eriti nõrk on seis automüügis, kus pool aastat ei ostetud uusi autosid registreerimistasu tõttu ja hetkel ei osteta neid registreerimistasu võimaliku tühistamise ootuses.

Makropilt

Tööseisaku tõttu viibinud USA inflatsiooninumbrid jõudsid investoriteni oktoobri lõpus. Tarbijahinnaindeks kasvas septembris aastases võrdluses kolm protsenti, mis oli analüütikute ootusest pisut väiksem number. Pisut muret valmistas kütusehindade kallinemine, kuid hea uudisena aeglustus eluasemehindade kasv 3,5%-ni, mis on viimase nelja aasta kõige väiksem number.

Föderaalreserv alandas intressimäära 25 baaspunkti võrra, kuid keskpanga president Jerome Powell rõhutas, et detsembrikuine intresside edasine langetamine ei ole sugugi kindel ning oleneb eeskätt tööjõuturu edasistest arengutest, kus tehisintellekti levik avaldab üha suuremat mõju. Ettevõtjad otsivad pidevalt äri kasumlikkuse suurendamise võimalusi ning robotid tungivad meie ellu kiiremini, kui paljud on osanud prognoosida. Jerome Powelli kommentaarid tõid kaasa USA riigikassa võlakirjade tootluse tõusu ning dollari kallinemise.

Euroopas avaldatud viimaste ostujuhtide indeksite andmete kohaselt on positiivne pilt teenindussektoris ning tööstussektor on langusfaasist väljumas. Euroopa arengut pidurdavad Prantsusmaa probleemid, samas kui Saksamaa on tööstussektori toel järkjärgulise taastumise teel. Euroala viimane inflatsioon oli aastataguse ajaga võrreldes 2,1%, mis on pisut kõrgem Euroopa Keskpanga poolt pikaajaliselt soovitud 2% tasemest. Seetõttu polnud ka üllatav, et 30.oktoobri keskpanga istungil jäeti intressimäärad muutmata.

Hiina oktoobrikuu ostujuhtide indeks oli 49 punkti tasemel, jäädes analüütikute ootusele (49,6 punkti) pisut alla. Hiina tööstussektor on olnud languses alates aprillist, kui USA Hiinale kõrged tollid kehtestas. Hiina kinnisvara hinnad langevad endiselt, samas kui elanike säästumäär on deflatsiooni kartuses kasvanud 20% peale. Tarbimist lükatakse edasi, lootuses tulevikus saada sama hinna eest rohkem kaupu ja teenuseid. Hiina ehitab endiselt maailmas kõige rohkem tehaseid, kui tollisõdade tõttu kipub hiinlastel väheks jääma inimesi, kellel toodetud kaupu müüa.

Aktsiaturud

Investorite jaoks pakkusid oktoobris parimat tootlust Aasia aktsiaturud. Lõuna-Korea börs kasvas eurodes mõõdetuna kuuga 20,2% ning Jaapan 14,1%. Tugev oli ka Taiwani börs, kus tehnoloogiafirmad särasid tugevate tulemustega.

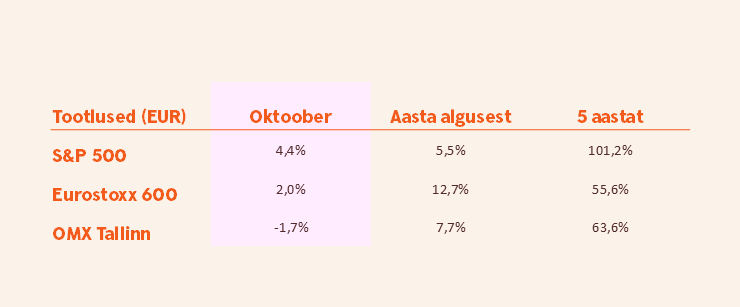

Kehvasti läks oktoobris Eesti aktsiaturul, mis kukkus kuuga 1,7%. Hall on taevas ja must on maa ja välisinvestorid müüvad meie aktsiaid lõpmata! Samas muutuvad hinnatasemed paranevate makronumbrite taustal üha atraktiivsemaks, aga kui suurinvestor soovib oma positsiooni vähendada, siis ei saa keegi teda selles takistada. Tuleb tunnustada kohalikke investoreid, kes julgevad tänast olukorda pikemas perspektiivis enda kasuks tööle panna. Hetkel on soodne aeg USA-st teenitud kasumid kasvõi osaliselt kohalikule kapitaliturule tagasi tuua.

Eurostoxx 600 indeks tõusis oktoobris 2,0%. SP500 indeks kasvas möödunud kuul eurodes mõõdetuna 4,4% ning Nasdaq100 6,8%. Investorid vaimustuvad tehnoloogiasektori investeeringutest tehisintellekti arengusse ja buumi vaibumist hetkel ei paista. Tasub olla ettevaatlik, kui valdav osa investoreid on liiga eufoorilised.

Suurema turuväärtusega aktsiatest säras AMD, kes teatas koostöö alustamisest OpenAI-ga. Lepingu kohaselt hakkab OpenAI kasutama AMD graafikaprotsessoreid ning lisaks andis AMD OpenAI-le ka optsiooni kuni 160 miljonile AMD aktsiale ehk kümnendikule kõigist AMD aktsiatest.

Väga aktiivne on viimase ajal olnud ka AMD peamine konkurent Nvidia, kes alustas koostööd Deutsche Telekomi ja Nokiaga. Viimase aktsia tõusis kuuga 40%, kui Nvidia teatas, et investeerib Soome kunagisse kroonijuveeli miljard dollarit.

Võlakirjad

Hoolimata USA valitsusasutuste tööseisakust ning riigi kasvavast võlakoormusest pole pinged jänkide võlakirjaturule veel jõudnud. USA on intresside langetamise algusfaasis, mis keskpikas perspektiivis hakkab võlakirjade tootlusnumbrid vähendama.

USA kahe aasta pikkuse riigivõlakirja tootlus möödunud kuuga ei muutunud, liikudes septembri lõpu 3,6% tasemelt oktoobri lõpuks 3,61% juurde. USA kümne aasta kestusega riigivõlakirja tootlus langes kuuga 4,15% juurest 4,09% tasemele. USA 30 aasta pikkuse võlakirja tootlus oli kuu lõpus 4,68%, alanedes möödunud kuuga 0,02%.

Euroopa võlakirjaturul oktoobris intressid pisut langesid. Hoolimata Prantsusmaa poliitilistest probleemidest ning võlareitingute alandamistest reitinguagentuuride poolt pole võlakirjaturul veel paanikat tekkinud. Investorid ootavad Euroopa Keskpangalt veel ühte intresside langetamist, mida aga sel aastal tõenäoliselt ei juhtu.

Saksamaa kahe aasta pikkuse riigivõlakirja tootlus liikus septembri lõpu 2,02% tasemelt oktoobri lõpuks 1,96% juurde. Saksamaa kümne aasta kestusega riigivõlakirja tootlus kuuga langes, liikudes 2,71% juurest 2,63% tasemele. Prantsusmaa kahe aasta pikkuse riigivõlakirja tootlus liikus septembri lõpu 2,25% tasemelt oktoobri lõpuks 2,18% juurde. Prantsusmaa kümne aasta kestusega riigivõlakirja tootlus langes kuuga 3,53% juurest 3,43% tasemele.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastumiseni liikus septembri lõpu 6,80% tasemelt oktoobri lõpuks 7,14% juurde. Sarnaste Euroopa võlakirjade tootlus langes kuuga 5% juurest 4,91% tasemele. Investorite jaoks tähendab see seda, et Euroopas ei ole antud võlakirjad hetkel atraktiivse riski-tulu suhtega ja tasub piiluda USA poole. Viimasega kaasneb Eesti investorite jaoks kahjuks aga valuutarisk.

Toorained ja valuutad

Oktoobris ületas kulla untsi hind esmakordselt 4000 dollari piiri ning vedas uutesse kõrgustesse ka hõbeda hinna. Paljud investorid ostavad riskide hajutamiseks osaliselt riiklike võlakirjade asemel enda portfelli kulda, mis koos keskpankade endi ostudega on olnud peamised kulla hinnatõusu vedurid.

OPEC+ riikide kokkulepe nafta tootmismahtu novembrist alates kasvata on aidanud hoida musta kulla hinda viimaste aastate madalaimal tasemel. Samal ajal tegi oktoobris märkimisväärse hinnatõusu läbi maagaasi hind, mida on ühe enam hakatud kasutama ka andmekeskustele elektrienergia tootmiseks.

Intresside alandamisest hoolimata dollari kurss euro vastu oktoobris tugevnes, sest dollarit toetas kapitali rekordilises koguses suundumine USA aktsiaturgudele. Hea meel on tõdeda, et Skandinaavia valuutad on euro vastu taas tugevnemas, mis mõju soodsalt ka Eesti majandusele.

Kuu graafik – KOSPI indeks (EUR)

Finantsturgude väljavaade

Tehnoloogiaaktsiate kiire hinnatõus on paljude investorite peades tekitanud küsimuse, kas osade varade hinnad on juba mullistunud või mitte? Tõde selgub alati kahjuks hiljem, aga kui investor juba endale taolise küsimuse esitab, siis täna on just õige aeg enda portfelli rohkem erinevate turgude ja sektorite vahel hajutada. Ajalugu on meile ilmekalt tõestanud, et investorid on kaotanud rohkem raha kriisi oodates, kui kriisi endaga. Kui portfellis on ka rahavoogu tootvaid instrumente, siis aitavad need keerulisemad ajad aktsiaturgudel kergemalt üle elada.

November on ajalooliselt olnud aktsiaturgudel üks parima tootlusega kuid, aga eelnevate kuude suurepärased esitused muudavad paratamatult kõrgete tootluste teenimise järjest keerulisemaks. Tasub tähelepanelikult jälgida ettevõtete majandustulemusi ning kui suurepärased numbrid enam aktsiale tõusuhoogu ei lisa, siis on tavaliselt õige aeg positsioonist loobuda.

Oleme viimasel ajal rohkem hakanud huvi tundma farmaatsiasektori aktsiate vastu, mille kasuks räägivad odavamad suhtarvud, tugevad rahavood ja globaalne inimkonna vananemine. Omades tehnoloogiasektori suhtes negatiivset korrelatsiooni, aitavad ravimifirmad portfelli üldist riskitaset vähendada.

Artikli autor Tarmo Tanilas on Swedbanki privaatpanganduse strateeg.

Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui kahandada.