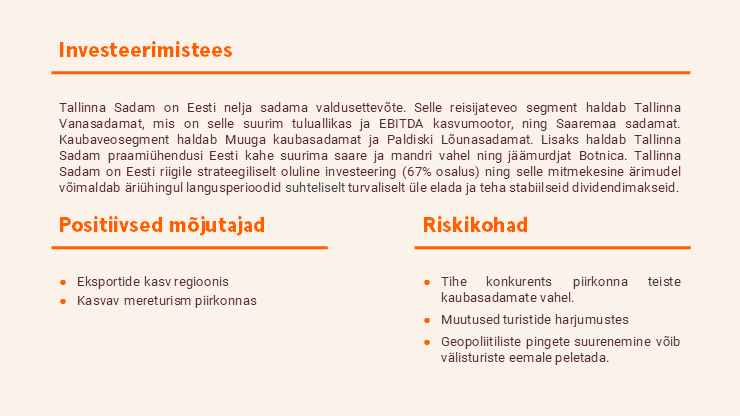

Tallinna Sadam – üksteisega ühendatud

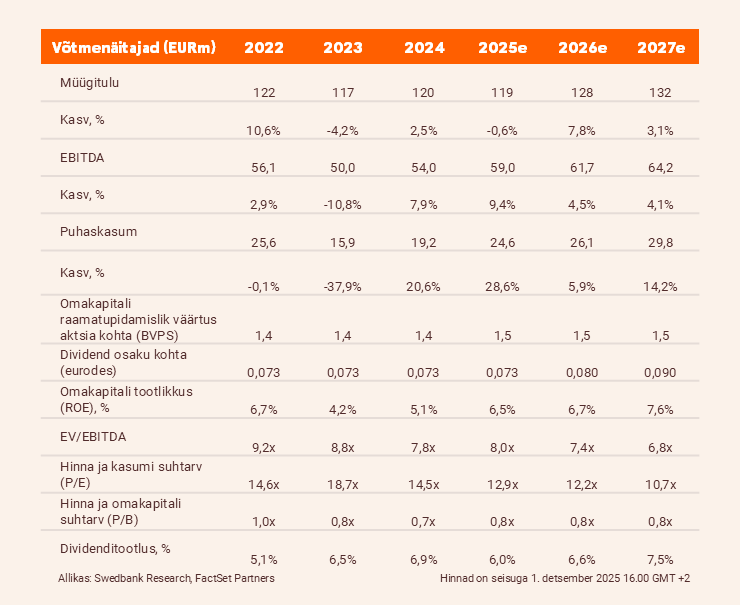

Tallinna Sadama EBITDA kasvas aastavõrdluses 16,7% ehk 15,5 miljoni euroni. Tallinna Sadam on meie hinnangul Rail Balticuga seotud impordi peamine kasusaaja. Tõstsime hinnasihi 1,35 euroni (varem 1,30) ja anname ostusoovituse (varem neutraalne).

Murevaba

Tulud vastasid ootustele ja kasvasid aastavõrdluses 1,5% ehk 31,7 miljoni euroni. EBITDA 16,7% aastakasv (15,5 miljoni euroni) on suuresti tingitud Botnica tehnilisest rikkest võrdlusperioodil. Sellest tulenevalt vähenesid kütuse- ja remondikulud aastavõrdluses 1,6 miljoni euro võrra. EBITDA ületas siiski meie ootusi 7,5% tänu oodatust madalamatele rendi- ja muudele kuludele. Puhaskasum kosus aastaarvestuses 54%, ulatudes 8,6 miljoni euroni ja ületas meie ootusi sarnaselt EBITDAga.

Kaubamahtude oodatav suurenemine

Pärast ehitusmahu vähendamist on meie arvutuste kohaselt vaja Rail Balticu jaoks umbes 1,2 miljonit tonni killustikku, mis tuleb importida meritsi. Arvestades Tallinna Sadama süvasadamate võimsust ja raudteeühendust, usume, et Tallinna Sadam on ainus impordist kasusaaja. Prognoosi kohaselt saavad 2026 ja 2027 olema impordi tippaastad, millest tulenevalt tõstsime nende aastaseid hinnangulisi kaubaveomahte 3%.

Tõstsime hinnasihi 1,35 euroni (varem 1,30) ja anname ostusoovituse (varem neutraalne)

Lisaks veomahtude prognoosi suurendamisele kärbime 2025. aasta prognoositavaid intressikulusid 1 miljoni euro võrra, mis kergitab meie 2025. aasta puhaskasumi prognoosi 9,2% ehk 24,7 miljoni euroni. Tõstame hinnasihi 1,35 euroni (varem 1,30), mille puhul on Tallinna Sadama 2025. aasta prognoositud EV/EBITDA 8,7x, hinna ja kasumi suhtarv (P/E) 14,4x ning hinna ja varade bilansilise väärtuse suhtarv (P/B) 0,9x, st endiselt alla vastavate pikaajaliste keskmiste 9,7x, 16,3x ja 1,1x.

Samuti prognoosime 2025. aasta eest dividendi 0,073 eurot osaku kohta, pakkudes 6% tootlust. Usume, et see on Tallinna Sadama puhul sisenemispunkt, arvestades Rail Balticu tellimuste ajastust, kasvupotentsiaali ning atraktiivset tootlust, mis annab aluse ostusoovituseks (varem neutraalne soovitus).

Juriidiline ja avalikkustamisele kuuluv teave.

Aruanne on koostatud seisuga 01.12.2025 kell 13:04 ja avaldatud 01.12.2025 kell 13:04.

Rohkem artikleid leiad Swedbanki blogi etevõtete analüüside rubriigist.