Teine kvartal Balti börsil: äärmuseni polariseerunud

Eesti sisemajanduse kogutoodang (SKT) on olnud kuus kvartalit järjest languses. Tõenäoliselt saab meie riigi majandus sel aastal Euroopa Liidu riikidest enim kannatada, samas kui Läti ja Leedu majandused on stagnatsioonis.

Nõrgenenud majanduskeskkonnale vaatamata on tööturg püsinud tugevana, tööhõive määr on rekordtasemete lähedal ning palgakasv ei ole märkimisväärselt aeglustunud. Samas võib eksport veelgi kukkuda, mis võib mõjutada tööhõivet majanduslangusest enim kannatada saanud sektorites. Swedbanki majandusprognoosi järgi on inflatsioon taandumas ja palgad kasvavad taas kiiremini kui hinnad – see toetab edaspidi majapidamiste tarbimist.

Suured kõikumised mediaani ümber

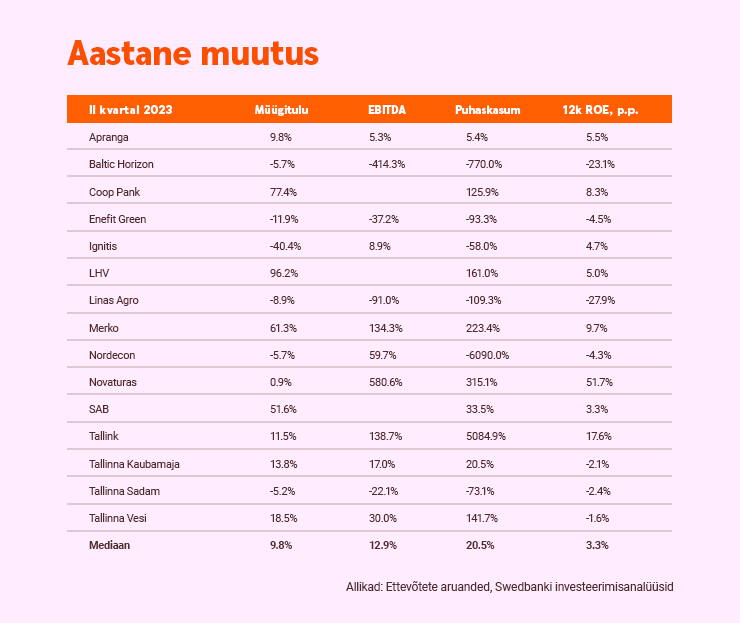

Teises kvartalis vähenes meie kaetavate ettevõtete müügitulu mediaankasv peaaegu poole võrra, 9,8%-ni (esimeses kvartalis oli vastav näitaja 18,3%), andes lõpuks järele majanduse aeglustumisele Balti riikides. Sarnaselt aeglustus puhaskasumi mediaankasv esimese kvartali erakordselt 67,2%-lt 20,5%-ni teises kvartalis. Samas on tulemus endiselt tugev, kuna üheksa kaetava ettevõtte kasumlikkus paranes oluliselt. Taas täheldame suuri kõikumisi mediaani ümber, mistõttu saame vaid korrata, et meie kaetavate ettevõtete nimekiri on äärmuseni polariseerunud.

Jaekaubanduse sektor näib praeguses makrokeskkonnas hästi positsioneeritud tänu üllatavalt vastupidavale tarbimisele. Meie hinnangul teenivad sel aastal Tallink, Tallinna Kaubamaja, Apranga ja Novaturas pikaajalise keskmisega võrreldes võrdset või seda ületavat omakapitali tootlust. Kõik neli ettevõtet võidavad madalama hinnaga kaubagruppide (esmatarbekaubad, rõivad ja puhkusereisid) jõulisest müügist. Kõrgete intressimäärade keskkonnas ei jää ka pangandussektor kaugele maha.

Hästi positsioneeritud energiasektor

Energiasektor, kuhu kuuluvad Enefit Green ja Ignitis, on samuti hästi positsioneeritud rohelisele energiale ülemineku ja endiselt kõrgete elektrihindade taustal (~2 korda ajaloolisest keskmisest). Mõlema ettevõtte omakapitali tootlust mõjutab taastuvenergia tootmisvõimsuste arendamine ja kasutuselevõtt, mistõttu on hetkel ettevõtete omakapitali tootluse numbrid ühekohalised.

Viimaks osutame kinnisvarasektorile, kuhu kuuluvad Eesti ehitusettevõtted Merko ja Nordecon, Baltic Horizon (REIT) ning Tallinna Sadam (landlord-tüüpi sadam). Merkol läheb endiselt hästi tänu tugevatele tulemustele kinnisvaraarenduse segmendis (2023. aasta oodatav omakapitali tootlus ROE ligi 15%). Seevastu Baltic Horizon on pidanud bilansi tugevdamiseks objekte müüma ning Tallinna Sadam tegeleb vähenenud mahtude taustal madalamate tuludega. Mõlema ettevõtte oodatav omakapitali tootlus on käesoleval aastal tagasihoidlik.

Investeerimisvõimaluste hindamisel tasub läheneda ettevõtetele individuaalselt

OMX Balti indeks on aasta algusest tõusnud ligi 7% võrreldes eelmise aasta 12%-lise langusega. Meie kaetavate ettevõtete 2023. aasta oodatav hinna ja raamatupidamisliku väärtuse suhe (P/B) on 1,3-kordne ehk umbes 10% kõrgem kümne aasta keskmisest 1,2-kordsest samast näitajast. Vastukaaluks on selle aasta oodatav mediaan ROE 11,4% ehk lähedal 10 aasta keskmisele (12%). Meie hinnangul on üldine turuhinnang fundamentaalidega kooskõlas, kuid sellegipoolest ei ole vaade ühtlane ning investeerimisvõimaluste hindamisel Baltikumis tuleb läheneda ettevõtetele individuaalselt.