Tundmatud kangelased

Swedbanki makromajanduse analüütikud prognoosivad Balti riikidele sel aastal sisemajanduse kogutoodangu (SKT) kasvu, seda eriti aasta teises pooles, kui majapidamiste ostujõud paraneb. Tõenäoline on ka kasvu kiirenemine järgmisel aastal.

Swedbanki viimase majandusprognoosi järgi jääb tänavu inflatsioon Lätis ja Leedus alla 2%, Eestis aga on see maksutõusude tõttu pisut kõrgem. Palgatõus jääb tõenäoliselt 7–8% juurde, samas kui töötuse määr jääb kas paika või kasvab marginaalselt.

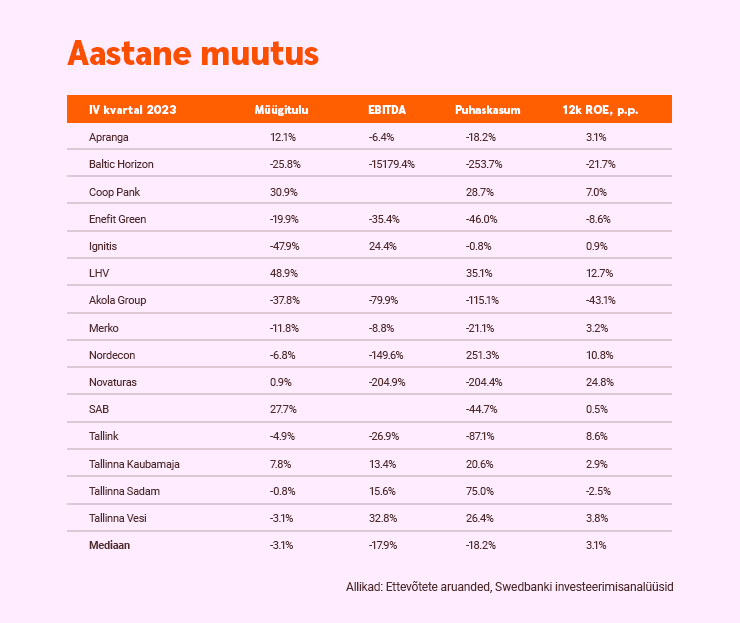

Neljandas kvartalis alistus Swedbanki kaetavate ettevõtete müügikasv lõpuks makromajanduses üldiselt valitsevale paigalseisu survele ja langes miinuspoolele (aasta võrdluses -3,1%, samas kui kolmandas kvartalis oli see võrreldes eelmise aastaga +1%). Sarnaselt kukkus puhaskasumi mediaanmuutus aasta võrdluses +28,5%-lt kolmandas kvartalis 18,2%-le neljandas. 2022. aastal oli puhaskasumi mediaankasv 38,3%, aastal 2023 samuti kopsakas 27%.

Kasumlikkust mõjutanud tegurid

Neljanda kvartali kasumlikkuse muutuste taga näeme mitut tegurit. Esiteks leevendas energia- ja fossiilkütuste järsk hinnalangus kulukoormust ja kergitas vee-ettevõtte Tallinna Vesi (aasta võrdluses +26,4%) ja Tallinna Sadama (+75%) puhaskasumit. Enefit Greeni kasumlikkusele andis seesama järsk hinnalangus aga tugeva hoobi (võrreldes eelmise aastaga -46%), kuigi sellele aitasid kaasa ka tootmismahtude puudujäägi katteks tehtud mahukad energiaostud turult. Teiseks lõppes põllumajandustoorme märgatav hinnalangus Akola kontserni jaoks valusa puhaskahjumiga -2,4 miljonit eurot (aasta võrdluses -18,6 miljonit eurot). Kolmandaks paisutas kõrgem intressimäär jätkuvalt kaetavate pankade tulusid. Kulupoolelt süvendasid kapitalikulud ja kinnisvaraväärtuse langus niigi hädades vaevleva Baltic Horizoni puhaskahjumit aasta võrdluses 5,6 miljoni euro võrra -7,8 miljoni euroni. Finantskulu haukas Tallinki puhaskasumist 10,1 miljoni eurose ampsu (aasta võrdluses +3 miljonit eurot) ning kasuks ei tulnud ka madalam prahtimistulu ja Soome-Rootsi liini nõrgem tulem.

Mida võib oodata käesolevalt aastalt?

Oleme kindlad, et finantssektoris läheb ka sel aastal jätkuvalt hästi. See väljendub aastail 2024–2026 keskmises omakapitali tootluses u 15–20% või eelmise kümne aasta keskmise tulemi lähedal. Väidame, et kasumlikkus saavutas 2023. aastal tipu ja hakkab normaliseeruma, kuna Euroopa keskpank asub sel aastal intressimäära langetama. Laenamine peaks meie hinnangul elavnema ja saama peamiseks kasvumootoriks, arvestades paisu taga oodanud nõudlust taristusse ja efektiivsusesse (konkurentsivõimesse) tehtavate investeeringute järele.

Oleme kindlad, et energiasektoris peitub tohutu potentsiaal. Esiteks on energiahinnad ajaloolisest keskmisest ikka veel ligi kaks korda kõrgemad, kuigi eelmisel aastal hinnad järsult langesid. Teiseks valitseb Balti regioonis suur roheenergia puudujääk, mida ei täideta tõenäoliselt isegi kümnendi lõpuks. Seega prognoosime, et Enefit Green, mida haavas eelmisel aastal tootmismahtude puudujääk, ja Ignitis, millel on tänu integreeritud ärimudelile mitu konkurentsieelist, lõikavad selle pealt kasu.

Tarbijakeskses äris, mida esindavad Tallink, Tallinna Kaubamaja, Apranga ja Novaturas, prognoosime stabiilset nõudlust odavama hinnaklassi toodete järele. Ootame, et need ettevõtted saavutavad pikaajalise keskmise lähedase omakapitali tootluse näitajad.

Kes näitas säravaimat hinnakasvu?

Kinnisvarasektoris prognoosime jätkuvat tulemuste lahknevust. Ühest küljest on raske Baltic Horizoni jaoks lootuskiirt leida, kuna ettevõtte kaubanduspindade tulemused on alla arvestust ja intressikulud on märgatavalt kasvanud. Tallinna Sadam peab ka edaspidi leppima madalamate tasudega (tuluosa langust põhjustab osalt suurima kliendi Tallinki võimsuste optimeerimine) ja märgatavalt kõrgemate intressimaksetega. Prognoosime, et mõlemad ettevõtted teenivad kuni 5% omakapitali tootlust. Teisest küljest talub Merko kainestavat kinnisvaraturu olukorda hästi, kuna võib uhkustada tugeva bilansi ja võimega kinnisvara omatahtsi arendada, mille tulemusel prognoosime ettevõttele 10–15% omakapitali tootlust.

OMX Balti indeks on aasta algusest saati vaevalt liikunud, kuigi eelmisel aastal kallines see vaid 4%. 2023. aasta jaanuarist on kõige säravamat hinnakasvu näidanud tarbijale orienteeritud ettevõtted Apranga, Tallink ja Tallinna Kaubamaja. Nende kasumi teenimise võime on olnud muljetavaldav. Lisaks näitas tublit kasvu Merko. Seevastu jäid kinnisvarafirmade Baltic Horizoni ja Nordeconi aktsiad oma viletsate tulemuste tõttu suurimate languste osaliseks.

Meie prognoos majandusaasta 2024 hinna ja raamatupidamisväärtuse suhtarvule on 1,1x ehk ligi 10% vähem kui kümne aasta keskmine, mis oli umbes 1,25x. Siin on arvestatud 2024. majandusaasta keskmise omakapitali tasuvusega 11%, võrreldes kümne aasta keskmisega 13%, seega on väiksem väärtus õigustatud. Sellegipoolest soovitame iga aktsiat vaadelda eraldi, sest petlikult kahvatute ettevõtete seast leiab ka mitu tundmatut kangelast. Selleks me siin olemegi, et aidata teil need ära tunda! Heida kindlasti pilk ka blogisse.

Esitatud teave on informatiivne, tegemist ei ole investeerimissoovituse või -nõustamisega ega kutsega osta või müüa väärtpabereid või teha muid tehinguid, kui käesolevas lahtiütluses ei ole öeldud teisiti. Esitatud teabes konkreetsete emitentide kohta antud hinnangud põhinevad Swedbank Baltics AS koostatud ja avaldatud kehtivatel investeerimisanalüüsidel.