Probleemidele vaatamata püsib maailmamajanduse kasv tugev

2022. ja 2023.aastal ootab Swedbank maailmamajanduse tugevat kasvu, kuid häired globaalsetes tarneahelates ja tööjõupuudus aeglustavad seda. Uued rekordilised nakatumisnumbrid sunnivad riike üle maailma kehtestama uusi piiranguid, kuid nende mõju majandusele jääb lühiajaliseks.

Järsult suurenenud nõudlus, globaalsed tarneprobleemid ning kõrged energiahinnad on viinud inflatsiooni uutesse kõrgustesse mitmetes riikides üle maailma. Inflatsioon peaks järgnevate kvartalite jooksul allapoole tulema, kuid ei saa välistada, et kiire hinnakasv jääb püsima kauemaks. Eriti käib see USA kohta. Keskpangad on hakanud oma rahapoliitikat normaliseerima, kuid madalate intressimäärade keskkond jääb lähiajal püsima.

USA Föderaalreserv lõpetab varaostud selle aasta esimeses kvartalis ning Swedbanki prognoosi järgi alustatakse intressimäärade tõstmisega juba märtsis. Kokku peaks Föderaalreserv sel aastal intressimäärasid tõstma neli ja järgmisel aastal kaks korda, jõudes järgmise aasta lõpuks 1,75 protsendini. Euroopa Keskpank aga eesoleva kahe aasta jooksul intressimäärasid ei muuda, kuna euroala inflatsioon peaks järgmiseks aastaks aeglustuma alla 2%. Küll aga lõpetatakse selle aasta märtsis pandeemia mõjude leevendamiseks mõeldud täiendavad suuremahulised varaostud.

USA majandus kasvas möödunud aastal jõuliselt ning töötuse määr langes väga madalale. Rangema eelarve- ja rahapoliitika ning kiirenenud inflatsiooni tõttu jääb sel aastal kasvutempo mõnevõrra aeglasemaks kui varasemalt ootasime. Hiina majanduskasv aeglustus eelmise aasta teises pooles mitme teguri koosmõjul: nulltolerants koroonaviiruse leviku suhtes, kinnisvarasektori jahenemine ning energia puudujääk. Kui energiaprobleemid on nüüdseks Hiina jaoks lahenenud, jääb ülejäänud kahe mõju sel aastal veel kestma. Hiina majanduspoliitika peamiseks prioriteediks on sel aastal stabiilsus, millega muuhulgas rajatakse teed Xi Jinpingile kolmandaks perioodiks presidendina.

Euroala majandus kasvas möödunud aasta lõpus mõõdukama tempoga. Kasvu pidurdasid häired tarneahelates, energiakriis ning viiruse uus laine. Euroopa autotööstuse tootmine on endiselt häiritud ning uued tellimused on viimastel kuudel langenud. Detsembri ostujuhtide indeks viitab Saksamaal majanduskasvu pidurdumisele. Teistes euroala riikides on aga olukord mõnevõrra parem. Euroala tööstuse ja teenuste sektori lähiaja kasvuväljavaade on üsna hea ning tööturg paraneb kiiresti. Meie hinnangul jätkab euroala majandus sel aastal küll aeglasema, kuid siiski tugeva kasvuga. Põhjamaade majandus taastus eelmisel aastal kriisist jõuliselt, kuid sel aastal ootame mõõdukamat majanduskasvu.

Lisaks sellele, et inflatsioon võib jääda prognoositust püsivamaks, on tõsisemad riskid seotud geopoliitikaga. Venemaaga konflikti eskaleerumine halvendaks energiakriisi Euroopas veelgi ning annaks majandusele prognoosiga võrreldes tugema löögi. See mõjutaks nii väliskaubandust, energia- ja mitmeid teisi toorainehindu ning halvendaks nii majanduskasvu kui tööturu väljavaadet, sealhulgas Eestis.

Eesti majanduskasv aeglustub teiste Balti riikidega sarnasema temponi

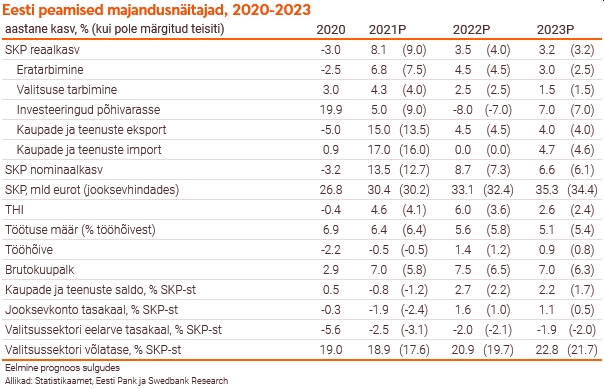

Majanduskasv aeglustub sel aastal mõõdukama temponi. Suurima panuse kasvu annavad eratarbimine ja puhaseksport. Hinnad kasvavad aga eelmisest aastast kiiremini. Samas kiireneb ka palgakasv ja majapidamiste ostujõud ei vähene.

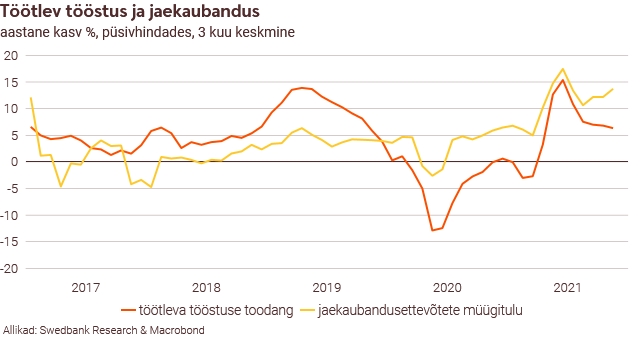

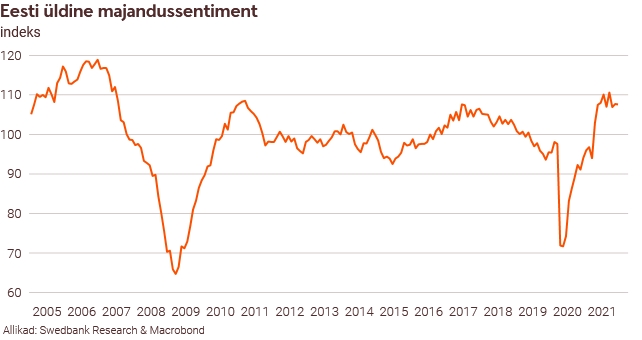

Eesti majandus kasvas eelmise aasta kolme esimese kvartaliga 8,5%. Vaatamata majanduse üldiselt kiirele kasvule, ei olnud majutuse ja toitlustuse, hulgikaubanduse, metsamajanduse ja ka töötleva tööstuse lisandväärtus taastunud 2019. aasta tasemele. Kiirstatistika näitab, et möödunud aasta viimases kvartalis jõuline majanduskasv jätkus, kuigi aeglasemas tempos. Tööjõupuudus on suurenenud, tarneprobleemid on jätkuvalt kriitilised ja energiahinnad on teinud ülikiire tõusu, kuid Eesti majanduse üldine sentiment oli detsembris ikka veel optimistlik. Tööstusettevõtete kindlustunne oma tellimuste ning tootmise kasvatamise kohta lähikuudel on jätkuvalt väga tugev, samas kui teenuste sektori ootused lähikuude nõudluse suhtes on nõrgenenud. Volkswagen (VW) ei jätkanud eelmise aasta teisel poolel enam suurte tarkvarainvesteeringutega oma Eestis asuvasse tütarettevõttesse, kuna suurkorporatsiooni äristrateegia muutus. VW investeeringud ulatusid kokku ligi 2,8 miljardi euroni ehk kümnendikuni Eesti SKP-st. Kuna need arvestati varem ka impordina, siis ei mõjuta selline otsus praegustel andmetel Eesti SKP-d. Küll aga oleme valmis oma prognoosi täpsustama, kui uuenenud info põhjal see vajalikuks osutub.

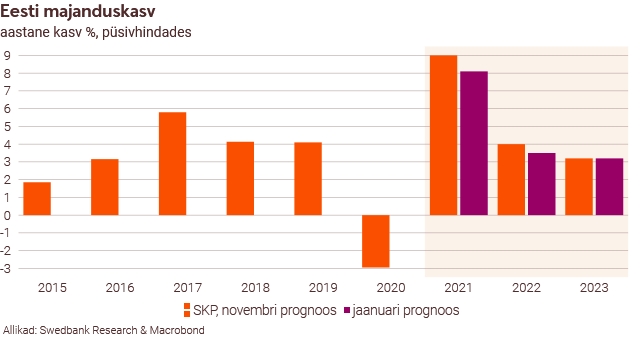

Swedbanki prognoosi järgi kasvab Eesti majandus sel aastal 3,5%. Me korrigeerisime selle aasta majanduskasvu veidi allapoole, kuna kõrged energiahinnad annavad majapidamistele ja ettevõtetele tugevama löögi, kui ootasime oma eelmises prognoosis kaks kuud tagasi. Välisnõudlus oli möödunud aastal väga tugev. Kuigi see nõrgeneb sel ja järgmisel aastal, peaks see Eesti ettevõtetele pakkuma häid ekspordivõimalusi. Käesoleval aastal panustavad majanduskasvu kõige enam eratarbimine ja puhaseksport. Järgmisel aastal peaks SKP suurenema 3,2%, mis on hinnanguliselt potentsiaalse majanduskasvu[1] lähedal.

Kuigi koroonaviiruse Omicron tüvi on viinud nakatunute arvu väga kõrgele ning ka haiglate koormus suureneb selle tagajärjel, ei prognoosi me sellest olulist lööki majandusaktiivsusele. Valitsuse selle aasta otsuseid ja fiskaalpoliitikat tuleks üha enam vaadata 2023. aasta märtsis toimuvate üldvalimiste kontekstis.

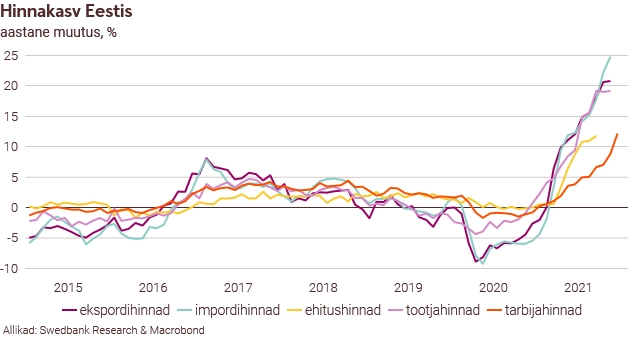

Tarbijahindade kasv kiirenes detsembris 12,2 protsendini, mis on viimase 25 aasta kiireim hinnatõus. Nii nagu enamikes teistes Euroopa riikides, oli selle põhjuseks peamiselt kõrgele tõusnud energiahinnad.. Kõrged energiahinnad tõstavad üha rohkem ka teiste kaupade ja teenuste hindu, samas kui tugev nõudlus ja jätkuvad tarnehäired avaldavad täiendavalt survet hindade kasvule. Swedbanki prognoosi järgi kiireneb hinnakasv sel aastal 6 protsendini. Tarbijahindade tõusust ligi kolmandiku annavad eluasemega seotud kulud, kuid suure mõjuga on ka toiduainete ja autokütuste hinnatõus. Kuigi käesoleva aasta esimeses kvartalis püsib hinnakasv kahekohalisena, peaks see hakkama järk-järgult aeglustuma, kui ilmad soojenevad ja energia nõudlus väheneb. Samuti pidurdab aasta lõpus inflatsiooni kõrgele tõusnud võrdlusbaas. Meie hinnangul aeglustub tarbijahindade kasv 2023. aastal 2,6 protsendini.

Tugev majanduskasv on suurendanud nõudlust tööjõu järele ja meie prognoosi järgi suureneb tööhõive Eestis 2022. aastal taas pärast kaheaastast vähenemist. Tööhõive suurenemine annab aga hoogu majanduskasvule. Samuti prognoosime me sel aastal töötusemäära langust 5,6 protsendini ja 2023. aastal 5,1 protsendini. Tugeva nõudluse juures on tööjõupuudus kõikides majandussektorites kasvanud. Eriti suur on tööjõupuudus tööstuses. Tööjõupuuduse, inimeste kõrgele tõusnud inflatsiooniootuste ja alampalga 12% tõstmise mõjul kiireneb palgakasv sel aastal keskmiselt 7,5 protsendini. Kuigi aasta esimesel poolel ületab inflatsioon palgakasvu, siis aasta kokkuvõttes see nii ei ole ja majapidamiste ostujõud ei vähene.

Majapidamiste ostujõudu toetavad ka riigi poolt energiahindade toetamine, pensioni teisest sambast väljavõetud raha ja suur hoiuste maht. Hinnanguliselt 16% Eesti elanikkonnast võttis juba eelmisel aastal ja võtab sel aastal oma raha teisest pensionisambast välja. Raha, mis on eelmisest aastast veel kasutamata ja sel aastal inimestele laekuv summa on kokku ligikaudu 850 miljonit eurot ehk 2,6% SKP-st ja 5,2% eratarbimisest. Lisaks sellele olid eraisikute hoiused eelmise aasta lõpus ligi 1,7 miljardi euro (5% SKP-st), võrra suuremad, kui oleks lubanud pandeemia-eelne trend.

[1] Potentsiaalne majanduskasv iseloomustab majanduse pikaajalist kasvuvõimet, mis sõltub tootmisvõimsuse, tööjõu pakkumise ja tehnoloogia arengust.