Strateegi veerg märts 2024

Märts oli globaalsetele finantsturgudele väga positiivne kuu. Ettevõtete oodatust paremad majandustulemused ning keskpankade intresside alandamise ootus on suurendanud investorite riskivalmidust.

Makromajandus

Varade hindade üks põhilisi mõjutajaid on kapitali hind. Maailma keskpangad võitlevad valede rahapoliitiliste meetmete tõttu kiiresti tõusnud inflatsiooniga praeguseni ning soovivad enne intresside langetamist olla väga kindlad, et inflatsioon on taas kontrolli alla saadud. Kui möödunud aasta lõpus ootasid investorid USA keskpangalt 2024. aastal kuut intresside langetamist kokku 1,5% ulatuses, siis nüüd on positiivse stsenaariumi korral võimalik kaks korda madalam tulemus. Alles hiljuti revideeriti USA eelmise aasta neljanda kvartali majanduskasv 3,2% -lt 3,4%-le ning väga tugeva tööturu taustal pole kiirem intresside langetamine majanduslikult mõistlik.

Nõrkadest majanduskasvu väljavaadetest tingituna on Euroopa ja Inglismaa keskpangal surve alandada intressimäärasid USA-st varem ning säilitada samal ajal hinnastabiilsus. Liiga varajane intresside langetamine toob kaasa kohalike valuutade nõrgenemise ning selle mõjul võib omakorda kiireneda inflatsioonitempo. Finantsturud ei oota suuremate keskpankade intresside langetamist enne juunit.

Aktsiaturud

USA aktsiaturud tõusid esimese kvartaliga eurodes mõõdetuna 13,3%, mis on selgelt tugevam number kui pikaajaline ajaloo aastane tootlus. Märtsis süvenes trend, kus seni turge vedanud tehnoloogiasektor jäi turu üldisele tootlusele alla. S&P 500 indeks kasvas kuuga eurodes mõõdetuna 3,3%, ületades Nasdaqi 1,9% tootlust pea kaks korda. Maagilise seitsmiku firmadest on esimesed mõrad Tesla, Alphabeti ja Apple’i aktsiates ning turg otsib uusi kasvuvedureid.

Euroopa aktsiaturgude staarid olid märtsis Hispaania ja Itaalia vastavalt 11,1% ja 6,8% tõusuga. Üle pika aja saavad ka Lõuna-Euroopa pangad nautida korralikke netointressimarginaale. Pankade tugevus on kandunud regiooni teistesse sektoritesse. Süveneb trend, kus USA tehnoloogiasektorist realiseeritud kasumid investeeritakse edasi Euroopa juhtivatesse aktsiatesse.

Kogu selle positiivsuse taustal eristuvad negatiivse tootluse poolest nii märtsis kui ka aasta esimese kvartali näitajate põhjal Soome ja Eesti aktsiaturud. Nõrgad makromajanduse numbrid ja Venemaa lähedus on investorid nende riikide aktsiaturgudelt eemale peletanud. Pikaajalisele väärtusinvestorile annab see aga hea võimaluse investeerida regiooni juhtivatesse ettevõtetesse soodsa hinnaga.

Viimaste kuude üheks parima tootlusega aktsiaturuks on kujunenud Jaapan, mis alles hiljuti ületas ka 34 aasta taguse kõigi aegade kõrgeima Nikkei 225 indeksi taseme. Kui 1989. aasta indeksi tipp tehti majandusbuumi tipus, siis nüüdne uus rekord tuli olukorras, kus Jaapani majandus on olnud kaks järjestikust kvartalit languses. Kuna Jaapan on üle pika aja intresse tõstmas, siis kohalikule aktsiaturule saab sellest lähitulevikus korralik proovikivi.

Maailma üks vihatumaid aktsiaturge on viimasel paaril aastal olnud Hiina, kus valesti on läinud peaaegu kõik, mis valesti saab minna. Keeruline poliitiline olukord, kinnisvaraturu kokkukukkumine ja kapitali väljavool on peamised taandarengut põhjustanud mured. Märtsi lõpus ja aprilli alguses on üle pika aja saabunud ka mõned positiivsemad uudised majanduse vaiksest taastumisest, kuid püsivamat Hiina aktsiaturu tõusu on nende põhjal keeruline välja joonistada.

Võlakirjad

Inflatsiooni alanemine toob teatud viitajaga kaasa keskpankade leebema rahapoliitika. Lühiajaliste intressimäärade langus aitab riigivõlakirjade intressikõveral pärast kaheaastast inversiooni tagasi normaalse tõusu suunas liikuda. Võtmeküsimuseks võlakirjainvestorite jaoks on võimalikult täpselt prognoosida keskpankade intresside langetamise algusperioodi. See võimaldab osaval investoril otsustaval hetkel vahetada portfellis lühema tähtajaga võlakirjad pikemate võlakirjade vastu ning teenida riskiga kaalutult kõrgemat tootlust.

USA-s toimuvad sel aastal presidendivalimised ning majandust toetatakse suurte eelarvekulutustega. Ei saa tähelepanuta jätta fakti, et USA võlg on ületanud 34 triljoni dollari piiri ja võla teenindamise kulud on sel aastal prognooside järgi 870 miljardit dollarit. Kuna USA riigivõlg kasvab praegu iga saja päevaga keskmiselt triljoni dollari võrra, siis võib see ühel hetkel löögi alla panna USA riigireitingu, mis süvendaks intressikulusid olulisel määral. Murettekitava valdkonna hulka kuulub ka ärikinnisvara, kus pangad on riskidele kõige rohkem avatud ja laenukahjumid võivad suureneda. USA kõrge tootlusega võlakirjade tootlus võib praeguselt 7,6% tasemelt makromajanduse nõrgenemise korral krediidi-spreadi`de laienemise tõttu tõusta ka 10%-st kõrgemale, mistõttu investoril tasub enne ostuotsuse langetamist riske kaaluda.

Praegu on atraktiivsed USA lühiajalised riigivõlakirjad, mis dollarites mõõdetuna pakuvad üle 5% aastatootlust. Ka kõrge kvaliteediga investeerimisjärgu võlakirjade seas on riski ja tulu suhe hea.

Toorained ja valuutad

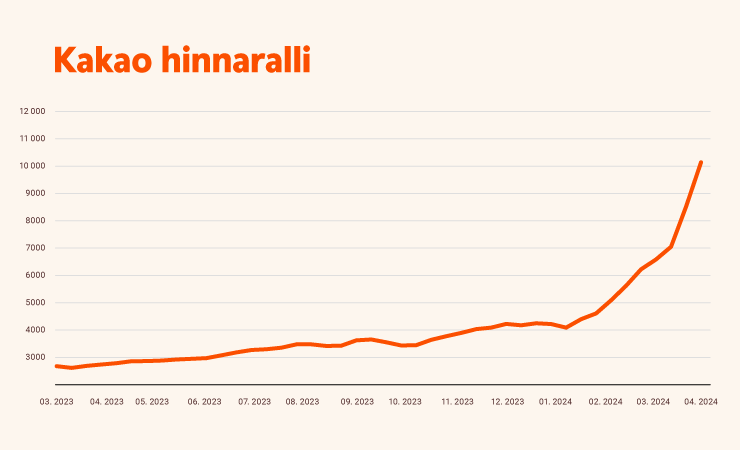

Viimase aja tooraineturgude arengud teevad kindlasti väga murelikuks šokolaadisõbrad, sest kakao hind on kallinenud pöörase kiirusega ning suhkru hinna täiendav tõus muudab olukorra veel hullemaks. Kiirustage, magusasõbrad, praegu saab veel kauplusest mõistliku hinnaga šokolaadi, aga pikalt seda rõõmu enam ei jagu!

Globaalne ebakindlus, intresside alandamise ootus ja Hiina tugev nõudlus viivad uutele rekordtasemetele kulla hinda. Nutikas investor võib piiluda kullakaevandajate aktsiate poole, mis taolisest olukorrast tavaliselt võimendusega võidavad. Väärtusinvestorite jaoks pole ammu nii odav olnud maagaasi hind.

Valuutadest tasub silma peal hoida Rootsi kroonil ja Jaapani jeenil, millel on eeldused euro suhtes kallineda. Rootsis on näha esimesi märke kinnisvaraturu stabiliseerumisest ning riigi makromajanduse seisu paranemine lubab keskpikas perspektiivis olla optimistlik krooni kursi tugevnemise osas. Jaapani jeeni kasuks räägib intresside tõstmise alustamine ajal, kui enamik keskpanku valmistub intresse langetama.

Kuu graafik

Finantsturgude väljavaade

Aprillis läheb aktsiaturgudel taas keskmisest huvitavamaks, sest saabuvad ettevõtete esimese kvartali tulemused. Tehnoloogiasektori ja eriti tehisintellekti suhtes on ootused väga kõrged ning iga eksimust karistatakse finantsturul halastamatult.

USA-s on pidu kestnud pikalt, firmade insaiderid on aktsiate müüjate esirinnas ning keskmisest suurem kasumivõtmise periood võib olla juba üsna lähedal. Arenevate riikide börside hinna ja kasumi suhtarv läheneb arenenud turgudega võrreldes ajaloo soodsaimale tasemele ning osa muudel turgudel teenitud kasumitest on sinna juba suundumas. Arenevate turgude peamiseks probleemiks on poliitiline ebakindlus, mida osa riskialtimad investoreid on atraktiivse hinnataseme tõttu on nõus eirama. Positiivsed üllatused võivad tulla Eestist. Iga majanduslangus saab ükskord läbi, ning see aitab ka kohalike investorite tuju parandada.

Esitatud teave on informatiivne, tegemist ei ole investeerimissoovitusega ega kutsega osta või müüa väärtpabereid või teha muid tehinguid.