Strateegi veerg august

Augusti teine pool on finantsturgudel aeg, kus esimesed tõsisemad investorid hakkavad suvepuhkustelt naasma. Taas uuritakse tähelepanelikumalt ettevõtete tulemusi, intressimäärade dünaamikat ja poliitikasündmusi.

Augustisse jääb palju olulisi suurriikide juhtide visiite. Esmalt meenuvad USA presidendi Donald Trumpi kohtumised Venemaa presidendiga Alaskal ning Euroopa liidritega Washingtonis. Trumpil on selge soov Ukraina sõda lõpetada ning teenida Nobeli rahupreemia, kuid raske on santi sundida, kui sant ei taha kõndida.

Trumpi otsus kehtestada Indiale 50% tollid on toonud kaasa Hiina ja India omavaheliste suhete paranemise koos sooviga hoogustada vastastikust kaubavahetust. Lisaks on mõlemad riigid vastu võtnud hulga meetmeid, kuidas kiirendada kodumaist tarbimist. Samal ajal on USA apellatsioonikohus tunnistanud Trumpi tollid ebaseaduslikuks ning lõpliku otsuse peab ülemkohus langetama oktoobri keskel. Segadust on palju ning USA presidendi maine on saanud kahjustada. Tagatoas tuleb juba kaaluda stsenaariume, kuidas sellest tollide rägastikust viisakalt välja tagurdada.

Tehisintellekti võidukäik on tekitanud olukorra, kus S&P 500 kümme suurimat positsiooni moodustavad kümnendiku indeksi turuväärtusest. Natukene veel ja indeksi suurim tegija Nvidia on sama suur kui kogu Jaapani aktsiaturg, mis on USA järel turuväärtuselt maailmas teisel kohal! Kontsentratsioonirisk on investori jaoks oluliselt kasvanud ning mõne üksiku suurema ettevõtte tagasilöök tekitab indeksiinvestori jaoks kohe murekortse juurde. USA otsus piirata oluliste kiipide müüki hiinlastele on viimased pannud pingutama kodumaise kiibitööstuse arengu kiirendamise nimel ning esimesed edumärgid on juba näha. Odavam hind ja võrreldav kvaliteet on ohtlik eliksiir USA tootjatele, kelle marginaalid paratamatult surve alla satuvad. See omakorda kujutab aga tõsist riski USA aktsiaturule, mille väärtuskordajad on Hiinast kordades kõrgemad.

Baltikumis tuleb silm peal hoida Leedul, kus uus tulevane valitsus kaalub Ignitise riigistamist. Võib korduda Enefit Greeni stsenaarium, kus Baltikumi suurima turuväärtusega firma viiakse börsilt ära. See samm ei mõjuks pikaajaliselt hästi meie regiooni börsidele, kus on niigi vähe välisinvestoreid. Lühiajaliselt võib see aga koos Leedu pensionireformiga tuua turule palju likviidsust, mis suundub teistesse suurimatesse aktsiatesse, aga ka kinnisvarasse ja tarbimisse.

Makropilt

Kui juulis nõudis president Trump nõrgenevate tööturu näitajate taustal tööjõustatistika büroo juhi vallandamist, siis augustis langes ta rünnaku ohvriks Föderaalreservi liige Lisa Cook, keda president süüdistas hüpoteekpettustes. Trumpi otsuse Cook ametist vabastada on too vaidlustanud ning ta on kaevanud selle eest omakorda USA riigipea kohtusse.

Finantsturgudele ei meeldi ebakindlus, sest esmakordselt USA ajaloos toimuv juhtum seab ohtu Föderaalreservi sõltumatuse ning võib halvimal juhul tekitada pretsedendi, kus rahapoliitika allutatakse poliitilistele eesmärkidele. Oleme taolist käitumist näinud Türgis, kus liiri kurss lühikese ajaga väga suure languse läbi tegi. Kuna USA ülemkohus on hiljuti piiranud presidendi võimalusi kõrgeid riigiametnikke ilma mõjuva põhjuseta vallandada, siis päris Türgi stsenaariumit praegu USA-s veel kartma ei pea. Küll võib see aga nõrgeneva dollari toel hakata USA-st investoreid eemale peletama.

Nõrgenevale USA tööturule viitas augusti lõpus Jackson Hole’is keskpankurite suvepäevadel ka Föderaalreservi president Jerome Powell ning ta viitas ka võimalusele alustada intressimäärade langetamisega juba septembris. Samal ajal näitas augustis USA ärilise aktiivsuse koondindeks kiireimat kasvu viimase kolme aasta jooksul, mis muudab keskpankuritel lõpliku otsuse langetamise keeruliseks. Muret valmistab ka oodatust suurem tootjahinnaindeksi kasv, mis viitas selgelt, et imporditollide toel on tooraine- ja hulgihinnad hakanud USA ettevõtetele kallimaks muutuma.

Eurotsoonis on euribori langus jõudnud stabiilsemasse faasi ning tekitanud investorites ja laenuvõtjates küsimusi, kas fikseerida laenuintress. Minu tagasihoidliku prognoosi põhjal langetab Euroopa Keskpank intresse veel kahel korral kokku 0,5 protsendipunkti võrra ning ilmselt näeme intresside langetamist selle aasta oktoobris ja järgmise aasta veebruaris. Pildi võib segamini lüüa Prantsusmaa keeruline poliitiline ja majanduslik olukord, mis seniste trendide jätkumise korral võib kaasa tuua kurjade IMF-i ametnike külaskäigu.

Eestis on inimestel kiire hinnatõusu tõttu endiselt seljakott tellistega turjal, see nõrgendab tarbijausaldust ning toob mornid näod tänavatele. Paar tellist saab seljakotist välja visata alles jaanuaris, mil maksuküüru kaotamise toel kasvab keskmine palk ligi kümnendiku võrra ning ostujõud hakkab vaikselt paranema. Rõõmsa eestlase kohtamiseks tuleb aga veel tükk aega vaeva näha ning loodame, et teda ei kanta lõplikult punasesse raamatusse.

Aktsiaturud

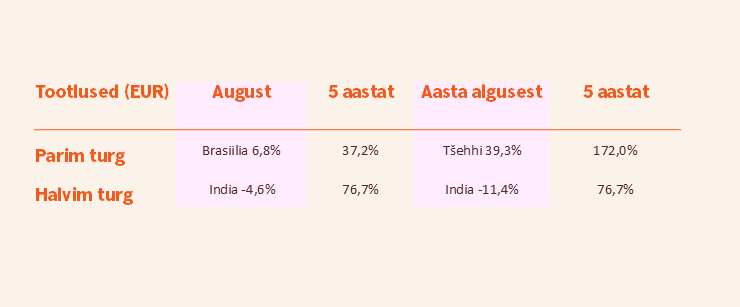

Teist kuud järjest leiab parima tootlusega börsid arenevate turgude seast – Hiina ja Brasiilia tõusid mõlemad eurodes mõõdetuna kuuga üle 6%. Eraldi tasub välja tuua Hiina autotööstuse ja tehnoloogiafirmad, mille kasumlikkus on taas paranema hakanud.

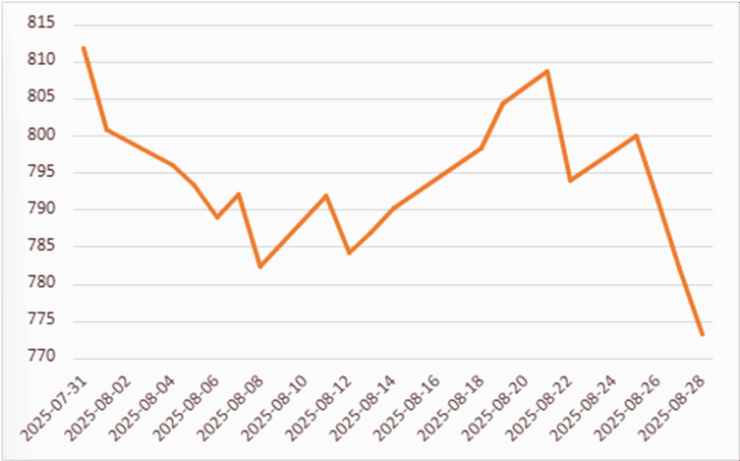

Kehvasti läks augustis India aktsiaturul, mis eurodes mõõdetuna kukkus kuuga 4,6%. Trumpi otsus Indiat Venemaa toetamise eest kõrgete tollidega karistada on paljud India eksportöörid keerulisse olukorda asetanud. Valitsus üritab küll kodumaist nõudlust turgutada, kuid sellega ei suudeta probleemi kõrvaldada.

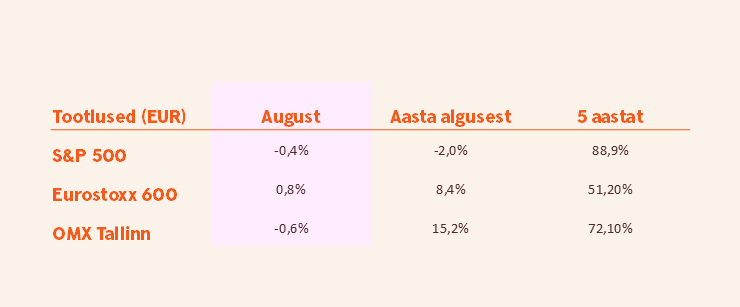

Eurostoxx 600 indeks tõusis augustis 0,8%, mis oli USA turgudest parem tulemus. S&P 500 indeks langes möödunud kuul eurodes mõõdetuna 0,4% ja Nasdaq100 veelgi enam, 0,8%. USA suurima turuväärtusega ettevõte Nvidia avalikustas taas suurepärased tulemused, kuid heade numbritega ära hellitatud investoritele sellest ei piisanud. Kiibitootmise konkurents on armutu ning Nvidial on pikemas perspektiivis keeruline oma praeguseid marginaale säilitada.

USA parima tootlusega aktsia oli augustis UnitedHealth, mis kallines pisut vähem kui 30% uudise peale, et Warren Buffett on firmas osaluse ostnud. Pärast viimase kuu kiiret hinnatõusu kaupleb ettevõtte aktsia tasemel, kus ta oli täpselt viis aastat tagasi. Meditsiinisektor on olnud pikalt surve all ning Buffetti tähelepanu on tekitanud huvi ka teiste selle sektori juhtivate aktsiate vastu. Lisaks suurendas Buffett oma osalust Jaapani kaubandusettevõtetes, mis on investorite huvi ka tõusva päikese maa aktsiate vastu kasvatanud.

Tallinna börs langes augustis 0,6%, kuid on aasta esimese kaheksa kuuga 15,2% plussis. Jätkuvalt kauplevad kohalikud investorid eelkõige omavahel ning välisinvestorite huvi on marginaalne.

Võlakirjad

USA valitsuse võlakirjade osas nägime augustis tootluste langust ja hindade tõusu, kui halvenev tööturu olukord koos Jerome Powelli vihjetega võimalikust intresside langusest tegi võlakirjaturul oma korrektiivid.

USA kahe aasta pikkuse riigivõlakirja tootlus liikus juuli lõpu 3,96% tasemelt augusti lõpuks 3,62% juurde. USA kümne aasta kestusega riigivõlakirja tootlus langes kuuga 4,37% juurest 4,23% tasemele. USA 30 aasta pikkuse võlakirja tootlus oli kuu lõpus 4,93%, püsides möödunud kuuga samal tasemel.

Euroopa võlakirjaturul augustis suuri liikumisi ei toimunud. Turud usuvad, et Euroopa Keskpank hakkab intresside langetamisega finiširuudustikku jõudma ning suurt tuge sealt lähiajal enam võlakirjade hindadele ei tule.

Saksamaa kahe aasta pikkuse riigivõlakirja tootlus liikus juuli lõpu 1,96% tasemelt augusti lõpuks 1,93% juurde. Saksamaa kümne aasta kestusega riigivõlakirja tootlus tõusis kuuga 2,69% juurest 2,72% tasemele. Itaalia kahe aasta pikkuse riigivõlakirja tootlus liikus juuli lõpu 2,21% tasemelt augusti lõpuks 2,20% juurde. Itaalia kümne aasta kestusega riigivõlakirja tootlus tõusis kuuga 3,51% juurest 3,58% tasemele.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastumiseni liikus juuli lõpu 7,23% tasemelt augusti lõpuks 6,61% juurde. Sarnaste Euroopa võlakirjade tootlus langes kuuga 5,41% juurest 5% tasemele. Investorite jaoks tähendab see võlakirjade riskitaset arvestades liiga väikest tootlust, mistõttu on mõistlikum uurida investeerimisjärgu ettevõtete võlakirju.

Toorained ja valuutad

Dollarites mõõdetuna 30% aasta algusest kallinenud kuld ei näita nõrkuse märke ning ründab üha uusi tippe. Segadus USA keskpanga tegevuse ümber, riikide kasvavad võlad ja oodatav intressimäärade langus koos keskpankade endi ostudega on peamised väärismetalli kiire hinnatõusu põhjused.

Samal ajal tegid augustis kiire hinnalanguse nii nafta kui ka maagaasi hind, aidates pisut tarbijausaldusel paraneda.

Valuutaturul prognoositakse dollari edasist nõrgenemist euro ja teiste juhtivate valuutade suhtes. Rõõmu valmistab Rootsi ja Norra krooni kursi tugevnemine nii euro kui ka dollari vastu, mis annab lootust, et Eesti eksportööride olukord paraneb.

Kuu graafik: India SENSEX indeks (EUR)

Finantsturgude väljavaade

Septembri algusega siseneme perioodi, mis on aktsiaturgudel olnud pikaajaliselt kõige nõrgem. Viimase nelja aasta jooksul on septembris USA aktsiaturud langenud neljal korral ning keskmine kuu langus on olnud koguni üle 5%. See ei tähenda tingimata seda, et ka tänavu peaksime investorite portfellides tingimata punast värvi nägema, kuid täiendavate riskide võtmisega tasub olla ettevaatlik.

Kuna ettevõtete järgmised tulemused saabuvad alles oktoobri alguses, siis keskenduvad finantsturud lähiajal keskpankade intressiotsustele ja geopoliitilistele sündmustele. Intresside alandamise suhtes on ootused kõrged ning inflatsiooninäitajate kasvades võib rahapoliitika leevendamise edasilükkamisega kaasnev investorite pettumus kiiresti suureneda.

Pikaajalise vaatega investorid ei tohiks turgude lühiajaliste kõikumiste pärast muretseda, vaid keskenduma valitud strateegiast kinnipidamisele ning kasutama soodsamaid hindu positsioonide suurendamiseks. Hea näide on aprilli alguse segadus tollidega, kus aktsiaturud kiiresti kukkusid, kuid on paari kuuga taastunud. Investorid, kes ostsid teise kvartali alguses aktsiaid juurde, teenisid märkimisväärset tootlust ja on praegu väga rahul.

Artikli autor Tarmo Tanilas on Swedbanki privaatpanganduse strateeg.

Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui kahandada.