Strateegi veerg juuli 2024

2024. aasta teine pool on finantsturgudel alanud tormiliselt. Sarnaselt looduses toimuvatele äikesevihmadele on esimesed tumedamad pilved kogunemas USA tehnoloogiafirmade kohale. Mõne üksiku erandiga on valdaval osal suurtest Nasdaq 100 ettevõtetest üha keerulisem kõrgustesse keritud investorite unistusi ületada ning ootustele vastavad tulemused ei eruta enam kedagi. Kärsitud aktsionärid soovivad näha, kuidas ja kui kiiresti suurte summade tehisintellekti investeerimine raha tagasi hakkab tooma. Samal ajal pakuvad USA riigivõlakirjad kümnendi parimat tulusust ning riskikartlikumad investorid soovivad enne Föderaalreservi baasintressimäära langetamist tootluse enda jaoks lukku lüüa. Ei hirmutanud neid isegi Elon Muski säuts, et USA läheb pankrotti, sest riigi võlakoormus ületab juba 35 triljoni dollari piiri. Musk on väga kriitiline USA rahanduspoliitika osas ning juhtis tähelepanu faktile, et üksikisiku tulumaksust sai USA riik juunis 184,9 miljardit dollarit, kuid samal ajal kulus ainuüksi riigivõla intressimaksete peale 140,2 miljardit dollarit.

Makropilt

Juuli lõpus toimunud USA Föderaalreservi istungil otsustati oodatult jätta baasintressimäärad vahemikku 5,25-5,5%. Finantsturud ootavad peaaegu 100% kindlusega esimest intresside kärbet septembris, kuid keskpank ei soovi seda teha varem, kui on kindel inflatsiooni jätkusuutlikus liikumises kahe protsendi tasemele. Samal ajal peab USA keskpank jälgima ka teisi makronumbreid ning viimatine töötururaport näitas uute töötu abiraha taotluste arvu tõusmist aasta kõrgeimale tasemele. Finantsturud ootavad uut mittehooajaliste töökohtade statistikat ning kui ka see pettumuse valmistab, siis kasvab surve intresside alandamiseks. Investorid on mures, et keskpank jääb intresside langetamisega hiljaks ning majanduse pehmet maandumist on keeruline teostada.

Euroopa Keskpanga otsus juulis intresse mitte alandada ei tulnud finantsturgudele üllatusena. Inflatsioon on euroalal langenud 2,5% juurde, kuid eesmärgiks seatud 2% tasemeni tuleb jätkuva palgasurve ning teenuste hinnakasvu tõttu veel pingutada. Tööturu seis on endiselt hea, sest töötus on madal ning hõive kõrge. Investorid on Euroopa Keskpangalt sel aastal positiivse stsenaariumi korral ootamas kuni kahte intresside langetamist, millest üks peaks toimuma septembris. Inglismaa Keskpank otsustas augusti alguses alandada intresse 5,25%-lt 5% tasemele. Paljusid laenuvõtjaid huvitav euribori hinnalangus jätkub aeglases tempos ning eluasemelaenudega seotud 6 kuu euribor võib aasta lõpuks jõuda 3,2% lähedale.

Huvitav on jälgida Jaapanit, mis erinevalt USA-st ja Euroopast on intresse tõstmas. See võib kujutada endast pöördepunkti raskustes jeeni jaoks, kuna kauplejad ootavad USA ja Jaapani intressimäärade erinevuse vähenemist. Juulis kallines jeen euro vastu pisut enam kui 5%. Samas on umbes 70% Jaapani majapidamiste eluasemelaenudest muutuva intressimääraga, mis hakkab vähendama jaapanlaste ostujõudu ning kärbib aktsiaturule jõudva raha hulka.

Juulis ootamatult USA presidendivalimiste vankrilt maha astunud Joe Biden on demokraatide toetusprotsenti pisut suurendanud ning ei saa välistada võimalust, et USA saab endale ajaloo esimese naispresidendi. Kamala Harrise võitu ootavad taastuvenergia ettevõtted. Ka ehitusfirmad ning materjalitootjad võivad kasu saada demokraatide taristu uuendamise plaanidest. Vabariiklaste võitu igatsevad pangad, kaitsetööstus ning fossiilkütuste tootjad, sest Trump on valijatele lubanud vähem makse, regulatsioone ning kodumaise tööstuse toetamist.

Eesti majandus väljus üheksa kvartalit järjest kestnud langusest, kui kvartaalses võrdluses suudeti näidata 0,2% kasvu. Majanduse kindlustunne on pisut paranenud, kuid pikaajalise keskmise taseme suhtes on see jätkuvalt väga nõrk ning planeeritavad maksutõusud ei tee pilti kuidagi paremaks. Euribori oodatav langus võib kodumajapidamistele mõningast leevendust pakkuma hakata aasta lõpus.

Aktsiaturud

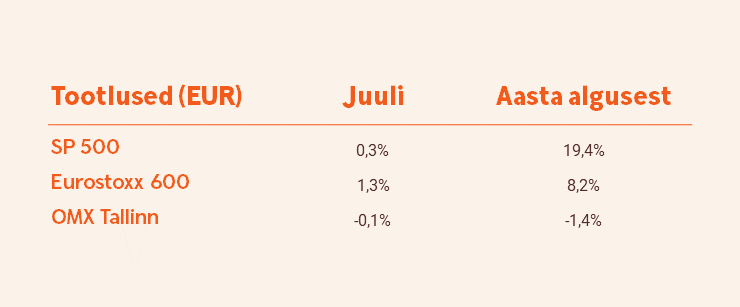

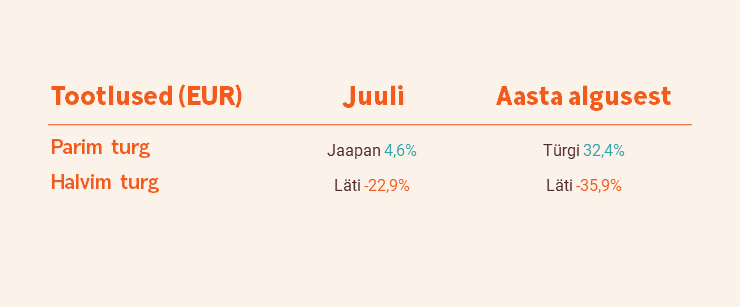

Juuli parima tootlusega börsiks kujunes Euroopa investorite jaoks Jaapan, mis eurodes mõõdetuna kasvas kuuga 4,6%. Kuna aga kuuga kallines jeen euro vastu pisut enam kui 5%, siis jaapanlaste jaoks toimus Jaapani aktsiaturul hoopis langus. Pisut üle 4% kasvasid eurodes mõõdetuna juulis ka Kanada ja Singapuri aktsiaturud. Möödunud kuul koguni 7,3% kasvanud USA tehnoloogiaindeks Nasdaq 100 kukkus 1,6%. Suurtel tehnoloogiafirmadel on järjest raskem investorite ootuseid ületada ja võib täheldada kapitali suundumist väikefirmade aktsiatesse, mis on suhtarvude poolest soodsamad ning mis võidavad intresside alandamisest enam. Juuli suurim kaotaja oli Läti aktsiaturg, mis langes koguni 23%. Tegemist on väga väikese börsiga, kus mõne suurema firma aktsiate liikumistel on suur mõju kogu indeksile.

USA börsi juulikuu suurimad edulood tulid ehitusfirmade ning ehitusmaterjalide ja tööriistade tootjate seast, kui oodatust paremad majandustulemused ning intresside langetamise ootus juhtis sektori juhtivaid nimesid neljandiku võrra kõrgemale.

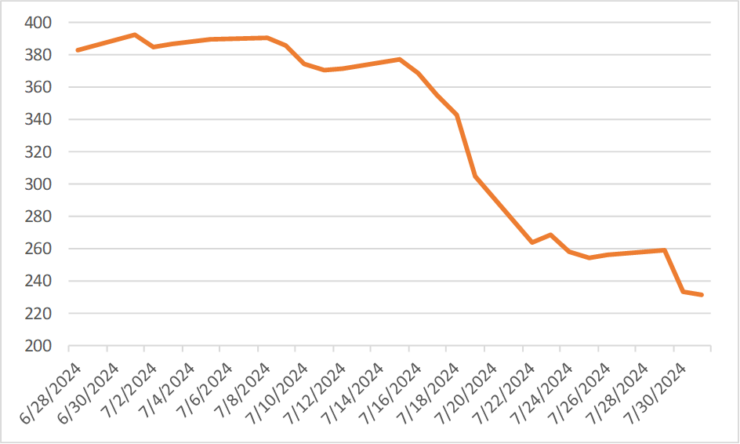

Möödunud kuul tabas üle maailma paljude ettevõtete IT süsteeme ootamatu rike, mis tõi kaasa suured sidekatkestused ning tõrked IT-l tuginevate teenuste kasutamises. USA küberturvalisuse firma Crowdstrike probleemid tarkvara uuendamisel põhjustasid suurt kahju paljudele firmadele üle maailma ning potentsiaalsete kahjunõuete taustal kukkus Crowdstrike aktsia kuuga 40%.

Kui USA aktsiaturul on minu silmis esimesed tõsisemad mõrad ning sealsetesse suurtesse laiapõhjalistesse indeksitesse on kallite tehnoloogiafirmade suure kontsentratsiooni tõttu investeerimine hetkel halva riski-tulu suhtega, siis Eesti aktsiaturg tundub samal ajal üha huvitavam. Ettevõtete tulemused ja aktsiate fundamentaalnäitajad on erinevatest muredest hoolimata head, makrokeskkond on vaikselt paranemas, aga samal ajal on Tallinna börs justkui külmikus. Ainult mine ja vali endale sobiv jäätis! Konkurente ei ole ning sortiment on lai. Ja et sellest kõigest veel vähe oleks, siis nutikas investor saab kohalikke aktsiaid ka ilma tehingutasudeta osta.

Võlakirjad

Intressimäärade langetamise ootus tõi nii USA-s kui ka Euroopas juulis kaasa kiire võlakirjade hinnatõusu. USA kahe aasta pikkuse riigivõlakirja tootlus liikus juuni lõpu 4,75% tasemelt juuli lõpuks 4,25% juurde. USA kümne aasta kestusega riigivõlakirja tootlus langes kuuga 4,40% juurest 4,03% tasemele. Nii madalaid USA riigivõlakirjade tootluseid nägime me viimati selle aasta alguses. Möödunud kuul poliitiliste probleemide küüsi langenud Prantsusmaa 10 aasta pikkusega võlakirjade tootlus langes olukorra normaliseerumisel kuuga 3,3 % juurest 3% tasemele.

Planet 42 võlakirjadega lahvatanud probleemid tõestavad veelkord, et madala või olematu krediidireitinguga võlakirjadega tuleb olla ettevaatlik. Investoril tasub taoliste võlakirjade kvaliteedikontroll kriitilise pilguga üle vaadata ning kõrge tootluse soovi korral eelistada pigem börsil kaubeldavaid võlakirjafonde, kus ühe emitendi maksejõuetus ei löö kohe tervet paati uppi.

Toorained ja valuutad

Juulis toimus tooraineturgudel korralik hinnasula, kui maagaasi hind langes 22,4% ning nafta hind taandus üle 7%. Samal ajal saime näha ka paljude metallide hindade 5-10% langust, sest mured maailmamajanduse kasvu pidurdumise osas on toorainete nõudluse numbreid allapoole toomas. Oma võidukäiku jätkas vaid kuld, püstitades uusi kõigi aegade tippe. Ebastabiilne poliitiline olukord erinevates maailma piirkondades ning keskpankade endi suurenenud kullaostud olid peamised kulla hinnakasvu vedurid.

Arenenud turgudel juulis toimunud jeeni 5,1% kallinemist euro suhtes sai juba mainitud. Samal ajal suutis euro ise tugevneda dollari vastu 1,1% ning Rootsi ja Norra krooni vastu vastavalt 2,1% ja 3,8%, muutes Eesti ekspordivõimalused taas pisut keerulisemaks. Arenevatelt turgudel jätkus möödunud kuul alanud Mehhiko peeso ja Brasiilia reaali nõrgenemise euro suhtes vastavalt 3,1% ja 3,6% võrra.

Kuu graafik: Crowdstrike aktsia

Finantsturgude väljavaade

Kui 2024. aasta esimese poole aktsiaturgude tootlused olid enamasti väga head, siis sügise poole liikudes on järjest enam hakatud rääkima majanduslangusest ning selle võimalikust mõjust erinevate varade hindadele. Kõrgete intressimäärade mõju ettevõtete tulemustele on kohale jõudmas ning riskantsete varade jaoks parimad päevad võivad mõneks ajaks möödas olla. Iga loos enam ei võida ning investor peab olema keskmisest hoolikam.

Keerulisematel aegadel tasub veelgi enam keskenduda kvaliteedile ning hoiduda ettevõtete aktsiatest, mille võlakoormus on liiga kõrge. Sama kehtib võlakirjade kohta. Head ajad uinutavad ning aasta-kaks tagasi ostetud madala likviidsusega kahekohalist tootlust pakkunud võlakirjad võivad investori kiiresti pantvangi võtta ning halvimal juhul ka kogu rahast ilma jätta. Samas ei tasu kunagi minna paanikasse, kui investorid kollektiivselt teie ümber seda teevad. Pikalt masenduses olnud Eesti ja Soome aktsiaturud on kohad, mida nutikas investor vaikselt uurima võiks asuda. Joviaalses USA-s ei tasu aga liiga kaua enam tehnoloogiapeol viibida, sest vastasel korral tuleb ilmselt liituda nõudepesijate brigaadiga.

Esitatud teave on informatiivne, tegemist ei ole investeerimissoovitusega ega kutsega osta või müüa väärtpabereid või teha muid tehinguid.