Strateegi veerg märts

Märtsis jätkus finantsturgudel põnevust ja närvikõdi ka kõige nõudlikumale investorile. Kauplejad tundsid rõõmu volatiilsuse kasvu üle, mis võimaldas püüda palju lühiajalisi suuri aktsiate hinnaliikumisi. Paraku puudub mul adekvaatne statistika, kui edukaks need tehingud kujunesid, sest Donald Trumpi algatatud tariifisõjas kasumlikult kaubelda on väga keeruline. Saame vaid tugineda ajaloolistele numbritele, mille kohaselt suudavad kauplemisega jätkusuutlikult raha teenida väga vähesed professionaalid.

Pikaajaliste investorite jaoks oli märts personaalse investeerimisstrateegia stressitest. Liigne USA tehnoloogiaaktsiate lembus võis häirida paljude persoonide ööund ning viia tööl töö tegemise asemel mõtted personaalsele portfellile. Pikaajaliselt on USA majandusel ning aktsiatel endiselt head kasvuvõimalused, kuid viimase paari kuu jooksul toimunud poliitilised sündmused võivad lühiajaliselt finantsturgude jõujooni kardinaalselt muuta. Liigne USA aktsiate osakaal portfellis viitab, kas investori vähestele finantsalastele teadmistele või ohutaju puudumisele.

Nende ridade kirjutamise ajal ei tea ma veel Donald Trumpi detailset USA majanduse vabastamise plaani. Tõenäoliselt sisaldab see täiendavaid tolle kõikidele riikidele, kellega Ameerika Ühendriikidel on kaubandusbilanss negatiivne. Lisaks arutatakse tõsimeeli, kui palju võiks Gröönimaa omandamine USA-le maksma minna. Iga jõud toob kaasa vastujõu ning laiaulatuslikus tollisõjas me võitjaid ei näe. On vaid suured ja veidi vähem kaotajad. Endiselt on lahendamata Ukraina küsimus ning veel paljud väiksemad mured, mis koostoimena on finantsturgudel kokku seganud totaalse määramatuse eliksiiri, mida vaid julgemad investorid maitsta söendavad.

Lühiajalistele hirmudele vaatamata ollakse üksmeelel, et tehisintellekt muudab lähema kümnendi jooksul meie elu tundmatuseni. Seda ei tule karta, aga selleks peab valmis olema. Hiljuti avaldati Bill Gatesi poolt aastal 2000 tehtud 25 pikaajalist prognoosi, mis kõik on tänaseks täitunud. Microsofti asutaja uus prognoos on, et aastal 2035 töötavad inimesed kaks päeva nädalas ning tehisintellekt toob tohutu efektiivsuse kasvu ning kodanikupalga. Hakkame siis ennast selleks sättima ja mõtleme, mida selle sülle kukkuva vaba ajaga peale hakata!

Makropilt

Märtsikuisel Föderaalreservi istungil jäeti intressimäärad oodatult muutmata ning hoiatati tollitariifide eest, mis inflatsioonitempot ülespoole suruda võivad. Keskpanga president Jerome Powell kordas enda kõnes sõna ebakindlus koguni viiekümnel korral. USA tarbijate kindlustunne kukub neljandat kuud järjest, krediitkaardi võlad teevad uusi tippe ning inimesed on rohkem mures enda töökoha säilimise pärast. Avalikus sektoris käib mootorsaega ringi Elon Musk ning erasektor tõmbab kasumlikusse säilitamiseks töökohti koomale.

Üle pika aja on Euroopas makropilt USA-st pisut rõõmsam. Ühelt poolt on siin regioonis inflatsioonisurve väiksem ning teisalt tekitavad Saksamaa suured investeeringute plaanid lootusrikast elevust. Kui nüüd kuidagi bürokraatlikke regulatsioone ka kuidagi vähemaks saaks, siis oleks juba päris hea. Eestis on selles osas ots juba natukene lahti tehtud ja loodame, et positiivne eeskuju nakatab ka teisi Euroopa riike. Halvenevate geopoliitiliste suhete taustal ootab USA investeerimispank Goldman Sachs, et nii USA kui Euroopa keskpank alandavad sel aastal intresse kolmel korral. Finantsturud nii positiivset ootust veel ei jaga, aga olukord võib kiiresti muutuda. Üleüldise segaduse ja hirmude taustal on kulla hind tegemas uusi kõigi aegade kõrgemaid hinnatasemeid.

Hiina töötleva tööstuse aktiivsus kasvas märtsis viimase aasta kiireimas tempos ning valitsuse täiendavad stiimulmeetmed on suutnud lühiajaliselt USA tollide negatiivset mõju elimineerida. Hiina suurte jaekaubandusfirmade paranenud tulemused annavad lootust, et eratarbimise kasv on tervisliku taastumise faasis ning riik hakkab kinnisvarakriisist tasapisi toibuma. Hiinlased on suurelt panustamas tehisintellekti arengule ning pidevalt tuleb uusi teateid, kuidas nad uue tehnoloogiaga raha teenivad ning USA-le kannale astuvad.

Jaapani majanduse sentiment halvenes esimest korda viimase nelja kvartali jooksul, mis oli tingitud välismaise nõudluse nõrgenemisest ning Donald Trumpi poolt kavandatavatest tariifidest. Negatiivsed makrouudised takistavad tõenäoliselt Jaapani keskpangal intresse edasi tõstmast.

Aktsiaturud

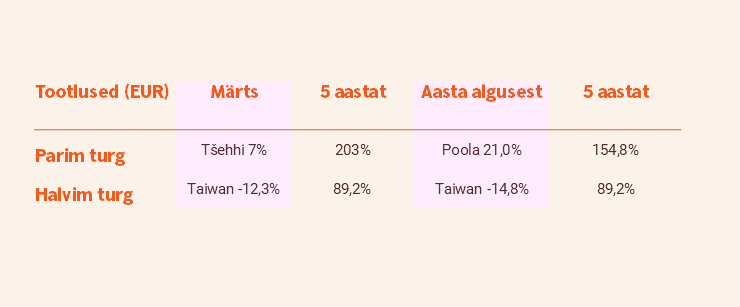

Märtsi parima tootlusega börsideks kujunesid Tšehhi, Brasiilia ja Norra, mis eurodes mõõdetuna kasvasid kuuga vastavalt 7,0%, 4,9% ja 4,7%. Ida-Euroopal läheb tervikuna hästi, mille tõestuseks on ka Poola aktsiaturu tugev esinemine. Positiivset fooni on regioonile lisanud Saksamaa plaanitavad suured investeeringud ning lootus Ukraina sõja lõppemisele.

Kehvasti läks märtsis Taiwani, Taani, Jaapani ning Austraalia aktsiaturgudel, mis eurodes mõõdetuna kukkusid kuuga vastavalt 12,3%, 8,3%, 6,8% ning 6,7%. Taiwanile tegi liiga pooljuhtide sektori nõrkus ning Taanile tollitariifide rakendamine Euroopa farmaatsiasektorile, mille taustal nende lipulaev Novo Nordisk kuuga veerandi võrra madalamale hinnatasemele müüdi.

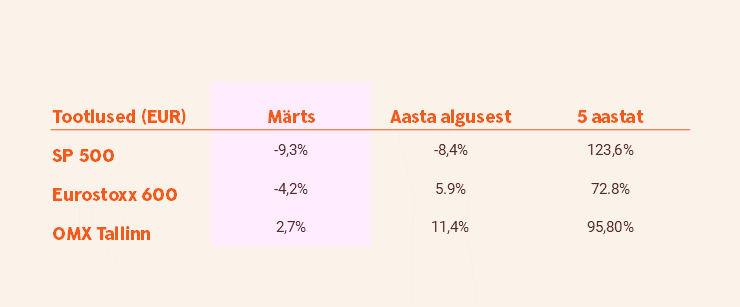

MSCI Europe indeks langes märtsis 3,6% (5 aasta tõus 72,3%), kuid USA-ga võrreldes oli see oluliselt parem tulemus. SP500 indeks kukkus möödunud kuul eurodes mõõdetuna 9,3% ning Nasdaq 100 koguni 11,7% (5 aasta tõus 163,2%) . Investorid on mures, et lähebki nii nagu USA võlakirjaturg pikalt ette prognoosis ehk majanduslangust ei suudeta vältida. See vähendaks selgelt ettevõtete kasumeid ning muudaks niigi kallid USA aktsiad veelgi kallimaks.

Tallinna börs oli märtsis Enefit Greeni ülevõtmispakkumise toel Euroopa tugevaimate börside seas. Lühiajaliselt vabaneb Enefit Greenist kohaliku turu mõistes palju raha, mis uut tootlust otsima suundub. Pikaajaliselt peame leidma Enefiti asemele börsile uusi suuremaid ettevõtteid. Vastasel juhul jäämegi kohalike aktsiatega siin omavahel kauplema ning välisinvestoreid juurde ei tule.

Võlakirjad

USA valitsuse võlakirjade osas märtsis suuri liikumisi ei toimunud. Riskikartlikumad investorid vahetasid enda aktsiapositsioonid riigivõlakirjade vastu, mis kasvava nõudluse toel viimaste hinnatõusu toetas.

USA kahe aasta pikkuse riigivõlakirja tootlus liikus veebruari lõpu 3,99% tasemelt märtsi lõpuks 3,89% juurde. USA kümne aasta kestusega riigivõlakirja tootlus langes kuuga 4,21% juurest 4,18% tasemele. Endiselt liigub palju raha USA alla ühe aasta pikkustesse võlakirjadesse, mille tootlused on atraktiivsed.

Euroopa võlakirjaturul märtsis lühiajaliste võlakirjade osas suuri liikumisi ei toimunud, samas kui pikemate võlakirjade tootlused kasvasid kavandatavate kaitsekulude kiire kasvu toel hüppeliselt. Saksamaa kahe aasta pikkuse riigivõlakirja tootlus liikus veebruari lõpu 2,01% tasemelt märtsi lõpuks 2,02% juurde. Saksamaa kümne aasta kestusega riigivõlakirja tootlus tõusis kuuga 2,41% juurest 2,68% tasemele. Itaalia kahe aasta pikkuse riigivõlakirja tootlus liikus veebruari lõpu 2,32% tasemelt märtsi lõpuks 2,27% juurde. Itaalia kümne aasta kestusega riigivõlakirja tootlus kasvas kuuga 3,54% juurest 3,79% tasemele.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastumiseni liikus veebruari lõpu 6,61% tasemelt märtsi lõpuks 6,97% juurde. Sarnaste Euroopa võlakirjade tootlus kasvas kuuga 5,45% tasemelt 5,91,% juurde. Raha otsis turvasadamat ning suundus lühiajalistesse riigivõlakirjadesse, tuues kaasa riskantsemate võlakirjade hinnalanguse.

Toorained ja valuutad

Väärismetallid on investorite seas endiselt populaarsed. Kulla hind kallines kuuga 4,5% ja hõbe 4,9%. Nafta hind odavnes pisut alla kahe protsendi ning maagaasi hind kallines 3,3%. Üle pika aja saime näha põllumajandustoorainete hinnalangust, mis annab lootust inflatsioonitempo edasisele langemisele.

Valuutaturul pole ammu nii palju möllu olnud kui möödunud kuul. Euro tugevnes dollari vastu 4,2% ja Jaapani jeeni vastu 3,3%. Samal sajal suutsid Norra ja Rootsi kroon euro vastu kerkida vastavalt 2,6% ja 3,1%, mis on Eesti eksportööride jaoks väga hea uudis.

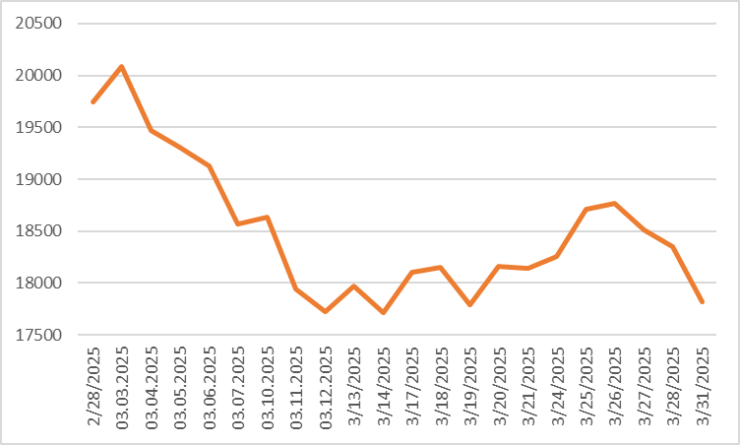

Kuu graafik – Nasdaq 100 indeks (EUR)

Finantsturgude väljavaade

Kohe on algamas ettevõtete esimese kvartali tulemuste avaldamise hooaeg. Investorid ootavad kasumi- ja käibenumbreid ja eriti firmade tulevikuprognoose hinge kinni pidades. Karta on, et enamus finantsjuhte viitavad sellele, et tollitariifide tõttu on lähiaja väljavaade oluliselt segasem ning varem tehtud prognoose on keerulisem täita. Õnneks teavad seda ka finantsturud ning väiksemgi positiivne üllatus võib aktsiate hindu korralikult kergitada.

Täna on suurte riskide võtmise asemel olulisem keskenduda kapitali kaitsmisele. Las finantsturud seedivad natukene uut tollitariifide reaalsust ning siis saab juba rahulikult langetada kaalutletud investeerimisotsuseid.

Kui viimase kahe aasta jooksul kasutati USA aktsiaturgudel igat langust ostmiseks, siis nüüd minnakse igat tõusu müüma. Parema riski-tulu suhtega investeerimisvõimalusi näen hetkel Euroopas, aga eeskätt Skandinaavias ja Baltikumis. USA kahjuks räägib ka tõenäoline edasine dollari kursi langus euro suhtes.

Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või- nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui kahandada.