Strateegi veerg november

Novembris toimunud USA presidendivalimised said Ameerika aktsiaturgude jaoks parima võimaliku lahenduse. Donald Trumpi selge võit kõigis võtmeosariikides võttis ära võimaluse, et kohtu kaudu uut presidenti otsima asutakse. Vabariiklaste võitu tervitasid kõige enam krüptovarad ning pankade ja tehnoloogiafirmade aktsiad, kuna Trump oli valituks saades lubanud teha USA-st maailma krüptopealinna ning vähendada märkimisväärselt pankadele kehtestatud regulatsioone. Rahul peavad kindlasti olema ka USA väiksemate ettevõtete omanikud, kuna Trump aitab neil maksukoormust vähendada ning tootmist rohkem USA-sse tagasi tuua. USA aktsiafondidesse on sel aastal lisandunud investorite raha 441 miljardi dollari ulatuses, samal ajal kui Euroopa suunalistest fondidest on lahkunud 56 miljardit dollarit.

Üksikute kaotajate seast leidsime novembris roheenergeetika tootjate ning meditsiinifirmade aktsiad. Trumpi fossiilkütuste lembus on pikalt teada olnud fakt ning tähendab tõenäoliselt riiklike toetuste vähendamist puhtama energia tootjatele. Samal ajal teatas USA investeerimispank Goldman Sachs, et kannab bilansist maha 900 miljoni dollari ulatuses tehtud investeeringuid Northvolti aktsiatesse, mis pole loodetud tulemust toonud. Farmaatsiaettevõtete aktsiate languse põhjust tasub otsida Trumpi personalivalikutest. Nii on terviseministriks saamas inimene, kes on avalikult kahtluse alla seadnud erinevate vaktsiinide mõtekuse.

Kuigi Donald Trump võtab riigi juhtimise ametlikult üle jaanuaris, on ta juba jõudnud teatada 25%-te tollide kehtestamisest Mehhiko ja Kanada kaupadele. Hiina senistele tollidele plaanitakse lisada veel 10%. Euroopa kohta pole veel täpsemat otsust langetatud ning kõige enam ootab seda ilmselt Saksamaa, mis lisaks majanduslikele muredele vaevleb valitsuskriisis. Pisut lootust Euroopale lisab Trumpi otsus nimetada järgmiseks rahandusministriks endine investeerimispankur Scott Bessent, kes on vaba turumajanduse pooldaja ja ei lähe loodetavasti tollidega liiale. Föderaalreservi juhi Jerome Powelli ametiaeg kestab maini 2026 ning Trump on juba teatanud, et tema ametiaega ei pikendata.

Makropilt

USA töötleva tööstuse aktiivsus kasvas novembris 1,9 punkti võrra 48,4 punktile. Sellega ületati küll analüütikute oodatud 47,7 punkti tase, kuid number alla 50 tähistab jätkuvalt aktiivsuse langust ja seda juba kaheksandat kuud järjest.

USA tarbijate kindlustunde indeks tõusis novembris 109,6 punktile, mis on viimase 16 kuu parim tulemus. „Musta Reede“ müük kasvas eelmise aastaga võrreldes USA e-poodides 14,6% ning füüsilistes kauplustes 0,5%. Tööturg on tugev ning varahindade kallinemine aitab tarbijatel parema tujuga oma sääste kauplustesse viia. See pole jäänud märkamata keskpankuritele, kes edasiste intressimäärade alandamistega hetkel ei kiirusta. Novembri 0,25%-ne intresside langetamine võis jääda sellel aastal viimaseks, sest kiiret stiimulit USA majandus stabiliseerunud inflatsioonist hoolimata kohe ei vaja. Trumpi võit ja intresside langetamise tõenäosuse vähenemine on aidanud dollaril enamiku valuutade vastu tugevneda.

Euroopa seikleb endiselt majanduslike murede rägastikus ning Saksamaa ja Prantsusmaa nõrkus sunnib Euroopa keskpanka detsembris taas intresse alandama. Saksamaa novembri inflatsioon kiirenes küll 2% pealt 2,2% peale (oodati 2,3%) ning Hispaania tarbijahinnad kallinesid aasta baasil 1,8% pealt 2,4% peale, kuid tõenäoliselt ei saa antud numbrid takistuseks rahapoliitika edasisel lõdvendamisel. 6 kuu euribor on juba 2,6% lähedal ning aasta perspektiivis ootavad finantsturud siit veel protsendi jagu raha hinna odavnemist.

Jaapani inflatsioon kasvas novembris 1,8% pealt 2,2%-le, tekitades uusi spekulatsioone, et kohalik keskpank võib detsembris taas intresse tõstma hakata. See ei jäänud märkamata ka Jaapani jeenile, mis kallines novembris euro vastu 4,4%.

Eesti kolmanda kvartali sisemajanduse kogutoodang alanes eelmise aasta sama perioodiga võrreldes 0,7%. Eelmise kvartaliga võrreldes jäi majanduskasv samale tasemele. Eksporditurud päris loodetud mahus veel taastunud ei ole, kuid hea tahtmise juures võib märgata esimesi positiivsemaid noote. Kõige murettekitavam on olukord ehituses ja töötlevas tööstuses, samas kui suurim positiivne kasv tuli side ja info tegevusalalt, mille lisandväärtus kasvas 7,3%.

Aktsiaturud

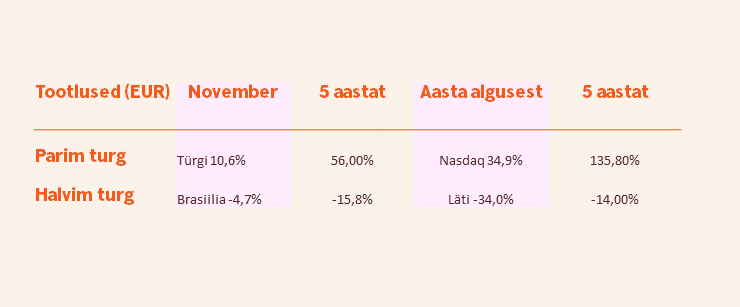

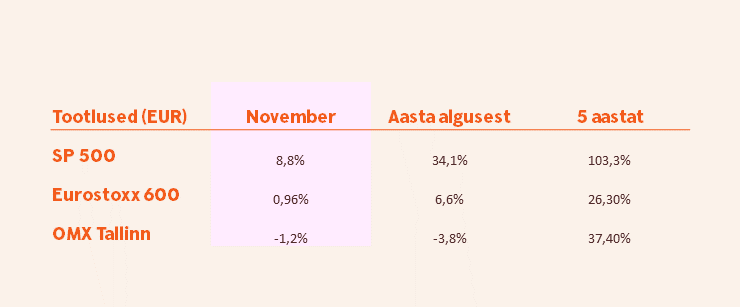

Novembri parima tootlusega börsideks kujunesid Türgi, USA ja Kanada, mis eurodes mõõdetuna kasvasid kuuga vastavalt 10,6%, 8,8% ja 8,7%. USA tehnoloogiasektori ralli on tekitanud olukorra, kus Nvidia aktsia turuväärtus on üksinda 3,5 korda suurem kui kogu Saksamaa börsil! Kui Nvidia aktsia kallineks veel 15%, siis oleks ta üksi sama suur kui Inglismaa või Hiina aktsiaturg kokku. Julgen natukene kahelda, kas üks firma on päriselt ka sellist hinda väärt.

Märksa nutusem oli pilt Euroopas, sest Eurostoxx 600 indeksi kuine tõus oli vaid 0,96%. Inglismaa, Norra ja Ungari börsid kasvasid kõik kuuga küll pisut üle 4%, kuid Prantsusmaa, Itaalia ja Soome nõrkus ei lubanud Euroopal muude regioonidega konkureerida. Tallinna börs lõpetas novembri 1,2%-se langusega.

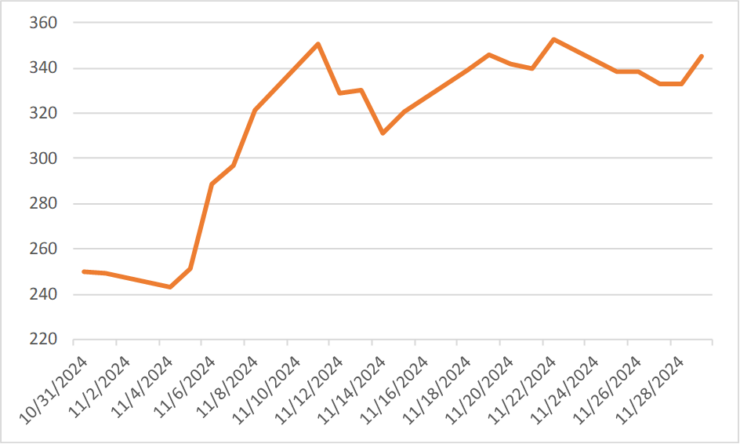

USA aktsiaturgude staar oli novembris Tesla aktsia, mis kallines koguni 42% (Tesla 5 aasta tõus 1399%)! Elon Muski panus ja rahaline tugi Trumpi võidule tasus end kuhjaga ära. Jätkuvalt läheb hästi elektrienergia tootjatel. Vistra kallines kuuga 31,5% ja on sel aastal kasvanud juba 4,3 korda (5 aasta tõus 550,4%).

Suurematest Euroopa aktsiatest tegid novembris märkimisväärse tõusu Rheinmetall ja Heidelberg Materials, mis kasvasid vastavalt 31,5% (5 aasta tõus 553,4%) ja 16% (5 aasta tõus 83,5%). Finantsturud usuvad, et Euroopa peab peale Trumpi võitu märksa enam ise kaitsetööstusesse panustama. Heidelbergi tõusu taga on usk, et Ukraina sõda saab järgmisel aastal läbi ning siis tuleb riik taas ülesse ehitada.

Võlakirjad

Suuremate keskpankade intresside langetamisest hoolimata lühemajaliste võlakirjade intressid novembris ei muutunud. USA kahe aasta pikkuse riigivõlakirja tootlus liikus oktoobri lõpu 4,17% tasemelt novembri lõpuks 4,15% juurde. USA kümne aasta kestusega riigivõlakirja tootlus langes kuuga 4,28% juurest 4,17% tasemele. Trumpi võidu järgselt kauplesid USA kümne aastaste võlakirjade tootlused korraks ka 4,45% juures, kuid uue rahandusministri nime selgumine aitas finantsturge rahustada.

Erinevalt USA-st toimus Euroopas novembris valitsuse võlakirjade tootluste alanemine. Saksamaa kahe aasta pikkuse riigivõlakirja tootlus liikus oktoobri lõpu 2,24% tasemelt novembri lõpuks 1,94% juurde. Saksamaa kümne aasta kestusega riigivõlakirja tootlus langes kuuga 2,4% juurest 2,08% tasemele, tuues kaasa märgatava võlakirjade hinna kallinemise. Kõrge võlakoormaga Itaalia võlakirjade tootlused samuti kukkusid. Itaalia kahe aasta pikkuse riigivõlakirja tootlus liikus oktoobri lõpu 2,73% tasemelt novembri lõpuks 2,33% juurde. Itaalia kümne aasta kestusega riigivõlakirja tootlus langes kuuga 3,65% juurest 3,27% tasemele.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastumiseni liikus oktoobri lõpu 7,4% tasemelt novembri lõpuks 6,68% juurde. Sarnaste Euroopa võlakirjade tootlus liikus kuuga 5,88% tasemelt 5,71% juurde. Riskantsemate võlakirjade kiire hinnatõus on nende kohese portfelli lisamise muutnud selgelt vähematraktiivseks.

Toorained ja valuutad

Novembris sai väärismetallide hinnatõus läbi ning investorid olid rohkem krüptovarade usku. Kulla hind langes kuuga 1,5% ja hõbeda oma 5,6%. Korrektsioonist hoolimata on enamus analüütikuid seisukohal, et USA võlakoormus jätkab kasvu, mis hakkab tulevikus toetama ka väärismetallide hindu. Märkimisväärse hinnatõusu tegi novembris läbi maagaasi hind, mis kallines koguni 27,7%.

Valuutaturult võib novembris välja tuua Vene rubla vabalanguse USA dollari suhtes. Loodetavasti aitab see kaasa sõja lõppemisele Ukrainas.

Oma ajaloolise madalaima taseme lähedal euro vastu kaupleb hetkel ka Norra kroon, mis muudab Norra aktsiate ostmise Eesti investorite jaoks atraktiivsemaks.

Kuu graafik – Tesla võidumarss Trumpi tuules

Tesla 5 aasta tõus 1399%.

Finantsturgude väljavaade

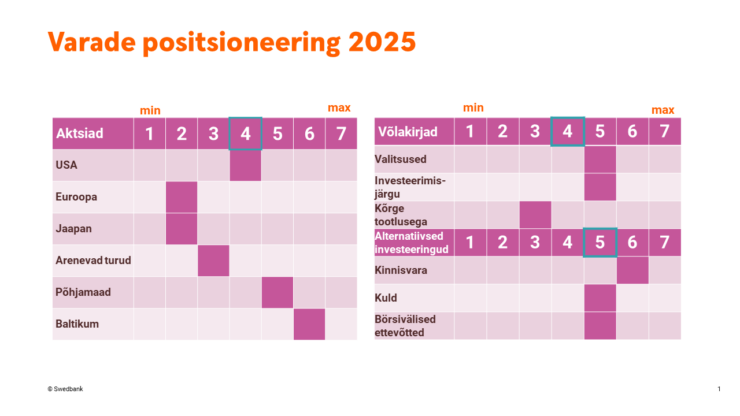

Novembris toimus privaatpanganduse Foorum, kus esmakordselt esitlesime ka privaatpanganduse 2025 aasta finantsturgude väljavaadet.

Uude aastasse piiludes oleme aktsiatesse ning võlakirjadesse neutraalselt positsioneeritud. Langevate intresside tõttu oleme positiivsed alternatiivsete varaklasside suhtes. Aktsiatest ootame tulemuste paranemist Põhjamaades ning Baltikumis. Tegemist on regiooniga, mis on olnud pikalt mustas masenduses, mistõttu antud regioonist on võimalik osta häid varasid soodsate hindadega. Jaapanit pidurdavad tõusvad intressid ja vananev rahvastik ning Euroopat madal konkurentsivõime.

Käesolevat teavet ei tohi käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui kahandada.