Strateegi veerg september

September on ajalooliselt olnud aktsiaturgudel nõrk kuu erinevatel põhjustel, mis on kombinatsioon psühholoogilistest, kalendrilistest ning majanduslikest teguritest.

Septembris avalikustatakse palju makronäitajaid, millele suveoptimismi hajudes kiputakse reageerima negatiivselt. Samal ajal naasevad investorid suvepuhkustelt ning töövälisel ajal tehtud suuremad kulutused sunnivad sageli isiklikus portfellis sularaha osakaalu tõstma. Kaasa ei aita ka ajalooline kogemus nõrga septembri kohta, mis isetäituva efektina aitab halva mainega kuu saabudes inimestel keskmisest enam müüginuppu vajutada.

Sel aastal tuli sügis aga teistmoodi ning Föderaalreservi intressimäärade langetamise ootuses hakkasid investorid ka septembris aktsiaid ostma. Odavam raha hind on pärituul riskantsematele varadele ning hirm tõusust ilma jääda tõi aktsiaturgudele üha enam inimesi, kes olid suvel ettevaatlikult turult eemal olles suure tõusu maha maganud.

Täiendavat kütust erandlikule septembrile lisasid suurte tehnoloogiafirmade oodatust paremad tulemused ning sadade miljardite ulatuses investeeringuid tehisintellekti arengusse, millega kollektiivselt helgemasse tulevikku purjetada loodetakse. Endiselt on kuum teema andmekeskuste rajamine ning nende töös hoidmiseks vajalik meeletu energianõudluse kasv. Turgu toetas ka USA ja Hiina presidentide teadaanne kaubanduskõneluste edenemisest ning võimalikust TikToki tehingu kokkuleppest.

Dollari nõrgenemine on soodne arenevatele turgudele, mis aitas septembris parandada investorite soovi investeerida suuremaid summasid USA-st väljapoole. Kõige suurem kapital liikus Hiina väärtpaberiturule, kus kohalikud tehnoloogiagigandid ei soovi tehisintellekti võidujooksus jänkidele alla jääda ning oluliselt soodsamad aktsiate fundamentaalnäitajad lubasid investorite ahnusel poliitilise riski seljatada.

Euroopas tasub mainida Hollandi pensionisüsteemi laiaulatuslikku reformi ning prantslaste saamatust enda riigi valitsemisega hakkama saada. Eestist väiksema pindalaga Hollandi sisemajanduse kogutoodang moodustab euroala kogutoodangust 7%, kuid samal ajal on Hollandi pensionifondide varade maht 1,9 triljoni euro lähedal, millest 300 miljardi väärtuses moodustavad Euroopa riikide võlakirjad. Asja iva on selles, et vananeva rahvastiku tõttu soovitakse üle minna elutsükli investeerimise mudelile, millega suunatakse enam raha aktsiatesse, mis võib viia pikaajaliste riigivõlakirjade tootluse tõusule. Taoline trend on kõige ohtlikum Prantsusmaale, kus inimesed töötavad 35 tundi nädalas ja soovivad samal ajal 62 aastaselt pensionile minna, mis ähvardab riigi võlaspiraali kiskuda ning on vaid aja küsimus, kus üle jõu elamise jätkudes IMF nende uksele koputab.

Eesti Pank prognoosib Eestile mõõdukat majanduskasvu alates järgmisest aastast, kus hinnatõus pidurdub ja inimeste ostujõud paraneb. Tööpuudus langeb, kuna tööturule tuleb vähem noori ja osa Ukraina sõjapõgenikest lahkub või leiab töö. Negatiivsema poole pealt on ebamugavalt kiiresti kasvamas Eesti võlakoormus ning kohalike valimiste tuhinas on tänaste suurte probleemide lahendused lükatud kaugemasse tulevikku.

Makropilt

USA erasektoris kadus septembris 32000 töökohta, mis on suurim kuine langus alates aastast 2020. Ootustele vastavalt langetas USA Föderaalreserv septembris intressimäärasid 25 baaspunkti võrra, kuid paljude investorite pettumuseks tõstis samal ajal alusinflatsiooni prognoosi ning jäi edasiste intressialanduste osas ettevaatlikuks. Föderaalreservi esimees Jerome Powell mainis oma kõnes aktsiaturu kõrget hinnataset ning keerulist väljakutset nõrgeneva tööturu ning inflatsiooniriskide tasakaalustamisel. Positiivse üllatuse pakkus eluasememüükide tugev kasv augustis. Isikliku tarbimise kulutuse indeks kasvas augustis aasta baasil 2,9%, mis tõstis investorite ootust, et keskpank võib teha aasta lõpus veel kaks 25 baaspunkti suurust intressikärbet.

Septembri alguses avaldatud euroala töötuturu numbrid olid rõõmustavad. Sesoonselt korrigeeritud töötuse määr langes 6,2% peale. Madalaim oli töötuse määr Saksamaal (3,7%) ja kõrgeim Hispaanias (10,4%). Noorte töötuse määr langes 13,9% peale, mis on madalaim näitaja kogu mõõtmisperioodi algusest. Paranenud tööturu numbrite ja kontrolli all olevate inflatsiooninumbrite tõttu jättis Euroopa Keskpank septembris intressid muutmata. Kuna aga euroala ostujuhtide indeks kukkus septembris uuesti all 50 punkti taseme, kus suurimat tagasiminekut näitasid Saksamaa, Prantsusmaa ja Itaalia, siis pole edasine intresside langetamine ka Euroopas välistatud.

Aktsiaturud

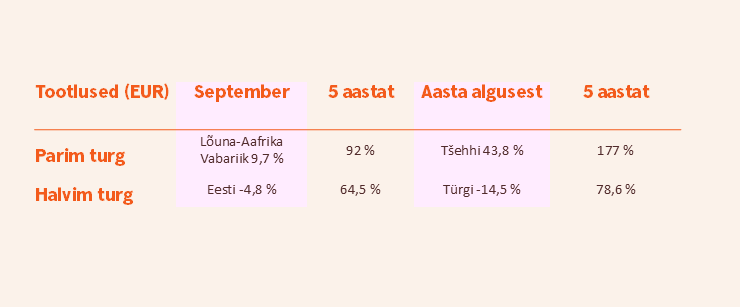

Kolmandat kuud järjest leiab parima tootlusega börsid arenevate turgude seast, kui Lõuna-Aafrika Vabariik ja Mehhiko tõusid eurodes mõõdetuna kuuga vastavalt 9,7% ja 8,7%. Väga tugev oli ka Hong Kongi turg, kus Hiina tehnoloogiafirmad näitasid suurepärast minekut.

Kehvasti läks septembris Eesti aktsiaturul, mis kukkus kuuga 4,8%. Väikese likviidsuse tingimustes otsustas Norra naftafond oma positsioone vähendama hakata. Kas oli põhjuseks Venemaa lennukite piiririkkumine või midagi muud, me täpselt ei tea, kuid välisinvestorite leigest huvist see järjekordselt tunnistust annab. Positiivse poole pealt suurt hinnasurvet lähiajal enam tulema ei peaks, sest enamus välisinvestoreid on juba lahkunud ning küll nad ühel hetkel Eesti makronumbrite paranedes naasevad. Sinnamaani on kohalikel investoritel soodne aeg enda positsioone ülesse ehitada.

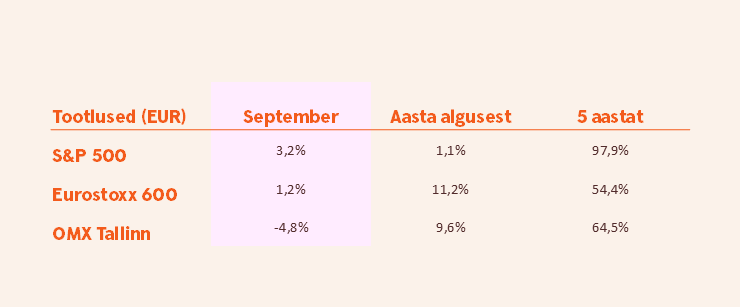

Eurostoxx 600 indeks tõusis septembris 1,2%. S&P500 indeks kasvas möödunud kuul eurodes mõõdetuna 1,1% ning Nasdaq100 3,8%. USA turu vedur on jätkuvalt tehnoloogiasektor ja buumi vaibumist kohe veel ei paista.

Suurema turuväärtusega aktsiatest säras Intel, kuhu Nvidia tegi viie miljardi dollari suuruse investeeringu. Vastastikune suurem koostöö annab lootust Inteli majandusolukorra paranemiseks. Suurepärased tulemused teatanud Oracle kavandab uusi suuri investeeringuid tehisintellekti arendamiseks. Väga hästi läks septembris ka Tesla ja Robinhoodi aktsionäridel. Esimene säras Elon Muskile määratud triljoni dollari suuruse optsiooniprogrammi taustal, mis annab lootust, et ettevõtte suurim aktsionär on oma poliitrännakud selja taha jätnud ja keskendub edaspidi firma väärtuse kasvatamisele. Robinhoodi toetavad SP500 kooseisu määramine ning krüptovarade populaarsus.

Võlakirjad

USA valitsuse võlakirjade osas nägime septembris pikemaajaliste võlakirjade tootluse väikest langust ning lühiajalised intressid jäid kuuga muutumatuks. Keskpanga edasised intressilangetused võivad sarnast trendi korrata, kuid USA valitsusasutuste pikemad tööseisakud lisavad kindlasti pinget ka võlakirjaturule.

USA kahe aasta pikkuse riigivõlakirja tootlus möödunud kuuga ei muutunud, liikudes augusti lõpu 3,62% tasemelt septembri lõpuks 3,6% juurde. USA kümne aasta kestusega riigivõlakirja tootlus langes kuuga 4,23% juurest 4,15% tasemele. USA 30 aasta pikkuse võlakirja tootlus oli kuu lõpus 4,7%, alanedes möödunud kuuga 0,23%.

Euroopa võlakirjaturul septembris teist kuud järjest suuri liikumisi ei toimunud. Euroopa Keskpank on intresside edasiste muutmistega ootaval seisukohal ning lühiajaliselt on turg väikese volatiilsusega. Erandiks võib kujuneda Prantsusmaa, mis hetkel on küll stabiilne, aga kelle edasisi arenguid tuleb tähelepanelikult jälgida.

Saksamaa kahe aasta pikkuse riigivõlakirja tootlus liikus augusti lõpu 1,93% tasemelt septembri lõpuks 2,02% juurde. Saksamaa kümne aasta kestusega riigivõlakirja tootlus kuuga ei muutunud, liikudes 2,72% juurest 2,71% tasemele. Itaalia kahe aasta pikkuse riigivõlakirja tootlus liikus augusti lõpu 2,20% tasemelt septembri lõpuks 2,23% juurde. Itaalia kümne aasta kestusega riigivõlakirja tootlus langes kuuga 3,58% juurest 3,53% tasemele.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastumiseni liikus augusti lõpu 6,61% tasemelt septembri lõpuks 6,80% juurde. Sarnaste Euroopa võlakirjade tootlus kuuga ei muutunud, jäädes 5% tasemele. Investorite jaoks tähendab see võlakirjade riskitaset arvestades liiga väikest tootlust, mistõttu on mõistlikum uurida investeerimisjärgu ettevõtete võlakirju USA-st.

Toorained ja valuutad

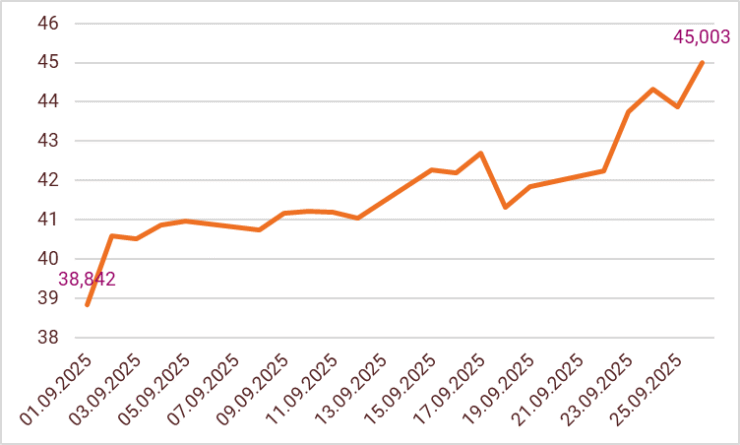

JP Morgani poolt kuu aega tagasi tehtud prognoos, et Föderaalreservi sõltumatuse vähenedes võib kulla untsi hind liikuda 5000 dollari suunas ning USA valitsusasutuste töö sulgumine oktoobri esimesel päeval on aidanud kulla hinnal teha uusi rekordeid. Veelgi enam on aga rallinud hõbeda hind, mis septembris kallines dollarites mõõdetuna 19%. Viimase viie aastaga on nii kulla kui hõbeda hind kahekordistunud, peegeldades usaldamatust keskpankade rahapoliitika suhtes ning geopoliitiliselt keerulisi aegu.

Suurimad naftariigid on avaldanud soovi lähiajal tootmismahte kasvatada, mistõttu tarbijad on saanud madalamate hindade üle rõõmustada. Taolised arengud sobivad nii USA-le kui Euroopa riikidele, sest energiahindade langemisega soovitakse sundida Venemaad sõjategevust lõpetama.

USA oodatust paremad tööturu numbrid on aidanud pisut pidurdada dollari langemist euro suhtes, kuid Euroopast kiirem intresside langetamise tempo annab dollari edasisele nõrgenemisele rohelise tule. Skandinaavia riikide valuutad septembris euro suhtes suuri liikumisi ei teinud, kuid paari aasta perspektiivis on neil head eeldused kallinemiseks.

Kuu graafik – Hõbeda untsi hind (USD)

Finantsturgude väljavaade

Investorid suutsid septembri õnnelikult üle elada, kuid alanud oktoober kuulub ajalooliselt ka nõrgima tootlusega kuude nimistusse. Segadust lisab vabariiklaste ja demokraatide vaidlus riigi võlalae tõstmise tingimuste üle, mistõttu USA valitsus sulges ajutiselt uksed septembri lõpus. Tegemist on 21. korraga alates aastast 1976, kui taoline olukord on juhtunud. Seega pole tegemist uue probleemiga, kuid riigi võlakoormuse kiire kasv muudab iga kord poliitikute omavahelised vaidlused järjest teravamaks.

Finantsturgudele ei meeldi ebakindlus, mis võib vaidluste venides investorid närviliseks muuta. Oktoobri teisest nädalast alates suunduvad turuosaliste pilgud ettevõtete kolmanda kvartali tulemustele, et saada aimu, kas ja kui suurt mõju on avaldanud Trumpi tollipoliitika aktsionäride rahakotile.

Võtmesõnaks kujuneb kindlasti ka tööturu olukord. Hetkel on kõik veel kontrolli all, aga numbrite edasisel nõrgenemisel on sellel tuntav negatiivne mõju USA tarbijakindlusele. USA aktsiate kallis hinnatase eeldab tugevate tulemuste saabumist ka tulevikus. Ootustele alla jäämine toob kaasa hinnakorrektsiooni.

Artikli autor Tarmo Tanilas on Swedbanki privaatpanganduse strateeg.

Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui kahandada.