Finantsturgude riskid ja võimalused aastal 2023

Selja taha jäänud 2022 aasta ei ole investorite jaoks olnud kerge. Sõda, tarneahela probleemid, kiire inflatsioon ning raha hinna märgatav kallinemine on olnud peamised märksõnad, mis finantsturgude arenguid on suunanud. Positiivset reaaltootlust teenida suutnud investoritele tuleb anda orden erakordse nutikuse eest.

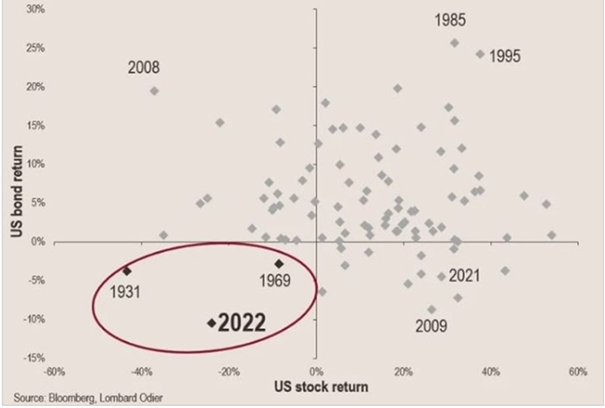

Reeglina valitseb finantsturgudel aktsiate ja võlakirjade vahel negatiivne korrelatsioon ehk kui aktsiate hinnad langevad, siis võlakirjade hinnad tõusevad ja vastupidi. Osavalt aktsiaid ja võlakirju omavahel kombineerides saab nii portfelli volatiilsust vähendada ning teenida riskiga kaalutult head tootlust. Kahjuks ei kehtinud see 2022. aasta kohta, sest alates aastast 1926 oli see alles kolmas kord, kui nii aktsiad kui ka võlakirjad lõpetasid aasta korralikus miinuses. Tasakaalustatud portfellidele (50% aktsiad ja 50% võlakirjad) on parimad aastad olnud 1985 ning 1995.

Keskpankade otsustele reageeritakse üle

Prognoosimaks finantsturgude lähituleviku suunda tuleb võimalikult täpselt teada keskpankade poliitikat, tööturu arenguid ning investorite psühholoogiat. Lisaks tekitavad omajagu müra Ukraina sõjaga seotud sündmused. 2023. aasta suurimad riskid on seotud ohuga, et keskpangad lähevad intresside tõstmisega liiale. See võib kaasa tuua oodatust suurema majanduslanguse ning töötuse hüppelise kasvu. Ajalugu paremini tundvad investorid teavad, et keskpankurid on ka inimesed ning püüavad karmide avaldustega turu ootusi endale sobivas suunas mõjutada. Kiirelt halvenevad makronumbrid on nad aga ikka ja jälle kiiresti sundinud enda poliitikat muutma. Me nägime seda 1995. aasta alguses. USA aktsiad kukkusid kiiresti 1994. aasta lõpus, kui föderaalreserv tõstis intresse ajal, kui majanduslangus süvenes.1995. aasta märtsis lõpetas keskpank intresside tõstmise ning SP500 indeks rallis samal aastal 34% võrra.

Sama muster kordus 2006. aasta keskel. Aktsiad kukkusid kiiresti mais, kui keskpank tõstis intresse ajal, kui majandus läks juba langusesse. Kolm kuud hiljem intresside tõstmine peatati ning järgneva aastaga rallisid aktsiad 25% võrra. 2016. aasta alguses oli kiire aktsiate hinnalangus ning taas mindi intresside tõstmisega liiale. Keskpank peatas rahapoliitika karmistamise ning aktsiad tõusid 2016. aastal 10% ning järgmisel aastal 20% võrra. 2018. aasta detsember ja ei midagi uut – aktsiate kiire hinnalangus peale föderaalreservi intresside tõstmist nõrkade makrouudiste taustal. Kuu aega hiljem keskpank peatas raha hinna kallinemise ning aktsiad tõusid 2019. aastal 30% võrra.

Seega oleme me seda kõike juba korduvalt näinud, aga läheme ikka keskpanga tegevuse peale paanikasse. Aktsiate hinnad on täna taas surve all, sest keskpank mängib karmi politseinikku ja tõstab intresse ajal, kui surve majanduslanguseks on üha suurem, aga samal ajal tulevad inflatsiooninumbrid tarbijausalduse kiire languse taustal juba allapoole. Hüüdlause „Always behind the curve“ kehtib keskpankade rahapoliitika kohta ka täna ning peamine küsimus on, millal nad taas käed ülesse tõstavad ja karmid avaldused lõpetavad. Tõenäoliselt juhtub see USA-s 2023. aasta teises kvartalis ning Euroopas pool aastat hiljem.

Võimaluste otsinguil

Elu on õpetanud loobuma avalikkuse poolt kõige enam armastatud investeeringutest ajal, kui muusika on vali ning meri põlvini. Just siis on sagin suurim ning pole enam kedagi, kes väärtpaberite hindu ülespoole osta jõuaks. 2021. aasta börsiralli ja pilvitu taevas peaks kõigil investoritel veel värskelt meeles olema. 2022. aasta uhkele aastalõpupeole olid kutsutud Türgi aktsiad ning sektoritest kõik need, mis ei mahu lühendi ESG alla – fossiilkütused, netikasiinod, tubakas ja kaitsetööstus. Rohesektori aktsiad põrnitsevad aga üksinda kodus ning ei soovi avalikkuse tähelepanu.

2023. aasta suurimad võimalused peituvad kohtades, kust investorid on kallineva kapitali hirmus viimase aasta jooksul paaniliselt põgenenud. Siia kuuluvad USA tehnoloogiasektor, Rootsi, Saksamaa, Ida-Euroopa, Lõuna-Korea, Taiwani ja Hiina aktsiad. Sektoritest tasub silm peal hoida intressitundlikel majandusharudel nagu kinnisvara, private equity, ja autotööstus. Kuna viimased on väga volatiilsed, siis on mõistlik positsioone ülesse ehitama hakata regulaarselt ning korraga mitte liiga suurte summade kaupa. Fundamentaalselt on huvitavad telekomid ja esmatarbekaupade tootjad, kelle rahavood energiahindade alanedes paranevad. Sageli müüvad investorid aasta lõpus maksukaalutlustel kõige enam kukkunud aktsiad vähemalt korraks ära, mis loob teadlikule inimesele täiendavalt häid ostuvõimalusi.

Aktsiariski vältida soovivatel ning võlakirju eelistavate investorite jaoks on 2023. aastal juba rohkem võimalusi, kuid positiivset reaaltootlust on seal Baltikumi investoritel kahjuks endiselt sisuliselt võimatu teenida. Inflatsioonitempo küll alaneb, aga mitte nii kiiresti, kui võlakirjainvestorid sooviksid.

Valdav osa aktsiaturgude strateege on järgmise aasta osas negatiivse vaatega ning ootavad kuni kümne protsendilist langust. Niivõrd pessimistlikku vaadet pole olnud viimase kahe kümnendi jooksul. Kristallkuuli pole kahjuks ka minul, aga olen siiski positiivsemalt meelestatud. Prognoosin paremaid aegu alates järgmise aasta keskpaigast. Alates teisest maailmasõjast on USA aktsiaturud langusele järgneval aastal 86%-se tõenäosusega tõusnud ning ma ei julge ega soovi niivõrd muljetavaldavale statistikale vastupidist vaadet omada. Iga üksiku investori aasta lõpptulemus oleneb lisaks turgude seisule ka tema enda panusest, närvikavast ning investeerimisstrateegiast.

Käesolevat teavet ei tohi käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus.