Kes tasa sõuab, see kaugele jõuab

Maailmamajandus aeglustub kokkuhoiupoliitika surve all ja Baltimaade majandus pole siin erand. Läti ja Leedu majandus on sel aastal ootuste kohaselt stagnatsioonis, samas kui Eestile prognoositakse 2,5% langust. Märgatavat paranemist ennustatakse alles 2024. aasta teises pooles. Tänu jätkuvale palgakasvule ja ostujõu taastumisele elavneb kahtlemata ka sisenõudlus. Vaatamata sellele kärpis Swedbanki makrotiim pügala võrra kõigi Balti riikide 2024. ja 2025. aasta sisemajanduse kogutoodangu (SKT) kasvuprognoosi (Swedbanki majandusprognoos, avaldatud 15. novembril).

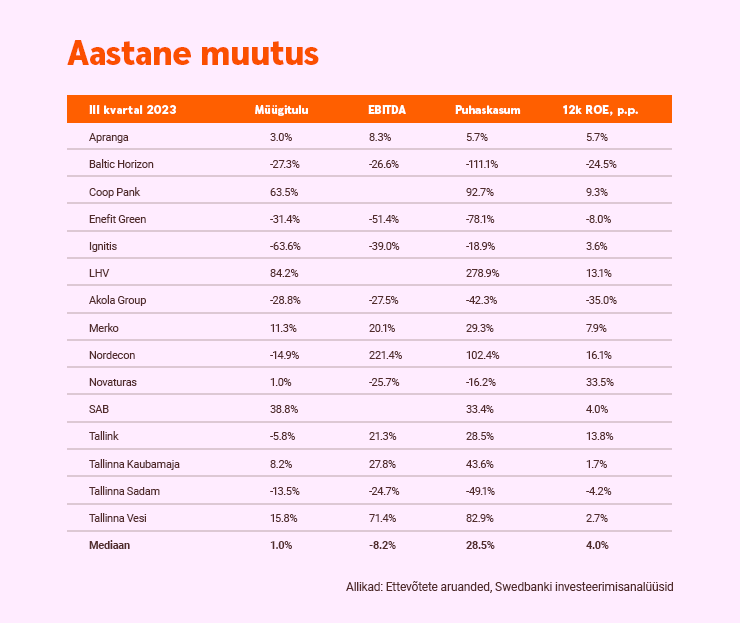

Kolmandas kvartalis aeglustus Swedbanki kaetavate ettevõtete müügitulu mediaankasv võrreldes eelmise aastaga 1%-ni (teises kvartalis 9,8% ja esimeses 18,3%), mis viitab Balti riikide majanduse pidurdumisele. Samas hoogustus puhaskasumi mediaankasv, kerkides kolmandas kvartalis võrreldes eelmise aasta sama perioodiga 28,5%. Teises kvartalis oli kasv 20,5%, jäädes alla esimese kvartali võrdlusnäitajale 67,2%. Kaheksa kaetava ettevõtte kasumlikkus kasvas kahe- või isegi kolmekohalise arvu võrra.

Kasumlikkust mõjutasid neli peamist tegurit

Kolmandas kvartalis mõjutasid ettevõtete kasumlikkust neli põhitegurit. Esiteks kergitasid märgatavalt madalamad energia- ja kütusehinnad Tallinna Vee ja Tallinki puhaskasumit (aasta võrdluses vastavalt 82,9% ja 28,5%). Teiseks võimaldasid kõrgemad intressimäärad (tulu poolel) pankadel näidata kahe- või isegi kolmekohalisi puhaskasumi kasvuprotsente. Kulu poolelt kahandas kõrgem kapitali hind Baltic Horizoni kasumit (aasta võrdluses 2,1 miljonilt eurolt 0,2 miljoni euroni) ja Tallinna Sadama kasumit võrreldes eelmise aastaga 49,1% võrra. Kolmandaks suurendasid madalamad või pigem normaliseeruvad ehituse sisendkulud (toormaterjali madalamad hinnad) Eesti ehitusettevõtete Merko ja Nordeconi kasumit (aasta võrdluses vastavalt 29,3% ja 102,4%). Viimaks summutasid kõrgemad tööjõukulud Novaturase müügiedu, vähendades puhaskasumit aasta võrdluses 16,2% võrra.

Uus aasta toob leevendust

Lähitulevikus ootame meie kaetavatelt pankadelt endiselt suuremat kasumlikkust, mis väljendub aastatel 2023–2025 kuni kahekümnendatesse ulatuvas keskmises omakapitali tootluses (ROE – üle eelmise kümne aasta keskmise või selle lähedal). Tõenäoliselt on pankade kasumlikkus saavutanud selle aastaga oma tipptaseme ja hakkab tasahaaval normaliseeruma, kui Euroopa Keskpank alustab 2024. aasta kevadel intressimäärade langetamisega.

Oleme lootusrikkad ka energiasektori suhtes, mis sai tänavu ajaloolisest keskmisest ligi kaks korda kõrgemate energiahindade kiuste tugevalt kannatada. Prognoosime, et Ignitist saadab edu tänu integreeritud ärimudelile (võime teenida atraktiivset elektrihinda tänu sisemistele elektrienergia ostulepingutele), mis võimaldab ettevõttel saavutada aastatel 2023–2025 omakapitali tootlus ligi 8%. Lisaks ootame, et Enefit Green ületaks ettevõtet tabanud tagasilöögid ja naaseks kasumlikuma energiamüügi juurde, mis tagaks ligi 8%-lise keskmise omakapitali tootluse. Mõlemal ettevõttel pole selline tasuvusmäär sugugi väike saavutus, kuna omakapitali tootlust mõjutavad mahukad investeeringud roheenergia tootmisvõimsustesse.Teenindussektor, mida esindavad Tallink, Tallinna Kaubamaja, Apranga ja Novaturas, on seni suutnud inimeste ostujõu kahanemisega hästi hakkama saada (nõudluse vastupidavus madalama hinnaga kaubagruppides). Swedbanki makromajanduse analüütikud prognoosivad, et tarbijate olukord leeveneb juba järgmisel aastal, mis mõjub omakorda positiivselt ka sektori kaetavate ettevõtete tulemustele. Ootame eespool nimetatud teenindusettevõtetelt omakapitali tootlust, mis vastab nende pikaajalisele keskmisele või ületab seda.

Meie ootused kinnisvarasektorile on mõnevõrra vastakad. Prognoosime, et Merko keskmine omakapitali tootlus vahemikus 2023–2025 ületab kümne aasta keskmist tänu edukatele kinnisvaraarenduse projektidele ja tugevale bilansile.

Baltic Horizon vaevleb aga jaemüügipindadega seotud probleemide ja tuntavalt tõusnud intressikulude käes, mistõttu on 2023–2025. aastate oodatav ROE tagasihoidlik. Ka Tallinna Sadamale valmistavad lühiajaliselt endiselt probleeme vähenevad mahud ning sellega kaasnevad madamalad tasud, samuti märkimisväärselt kasvanud intressikulud. Prognoosime, et vahemikus 2023–2025 jääb ROE 5% ümber.

Balti turg – targa aktsiavalija mängumaa

OMX Balti indeks on aasta algusest tõusnud ligi 4% võrreldes eelmise aasta 12%-lise langusega. Meie kaetavate ettevõtete oodatav hinna ja raamatupidamisliku väärtuse suhe (P/B) on 1,3-kordne, mis vastab ka sama näitaja kümne aasta keskmisele. Vastukaaluks on selle aasta oodatav mediaan ROE 11,5% ning 2024. aastal 12,1%. 2023. aasta dividendide mediaantootlus on meie ootuste kohaselt tugev 5,4%, mis on samuti ajaloolise keskmise lähedane väärtus. Usume, et üldine turuhinnang on ajalooliste näitajatega kooskõlas. Samas väidame, et tegureid on rohkem, kui esmapilgul tundub.

Meile näib, et petlikult keskpärase kasvuprofiili valguses kipub enamik investoreid Balti aktsiaid alahindama. Aga nagu vanarahvaski teadis – kes tasa sõuab, see kaugele jõuab. Enamik meie kaetavatest ettevõtetest ilmutas ju tänavustes ebasoodsates makromajandustingimustes äärmist visadust. Veel enam – aastate vaates on neil ette näidata korralik kapitalitootlus. Balti turg on tõesti targa aktsiavalija mängumaa!