Maailmamajanduse helget väljavaadet ümbritsevad mitmed ohud

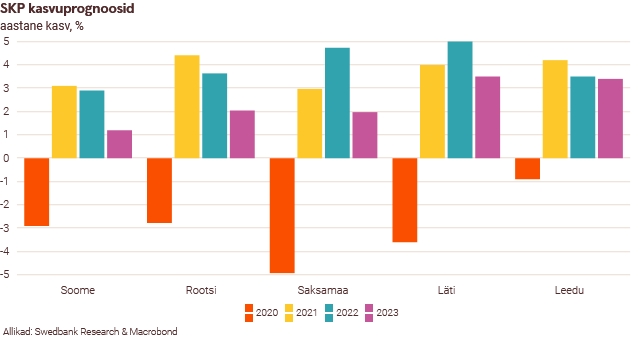

Maailmamajandus taastub valitsuste ja keskpankade poolsete stiimulmeetmete ja vaktsineerimise toel. Kuigi tarneraskused ja tootmissisendite puudus on majanduskasvule piduriks, peaks lähemal paaril aastal tugev kasv jätkuma. Euroala majandus kasvab Swedbanki prognoosi järgi sel aastal 4,7% ja järgmisel aastal 4,3%. Oleme euroala majanduskasvu prognoosi tõstnud võrreldes aprillis avaldatud numbritega. Ka USA ja Hiina majandused taastuvad möödunud aasta kriisist sel aastal kiiresti – vastavalt 6,1% ja 8,2% kasvuga. Järgmise aastal ootame USA-s 4,4% ja Hiinas 5,4% majanduskasvu. Üha laialdasem ja intensiivsem koroonaviiruse deltatüve levik on aga nii maailma- kui Eesti majanduse väljavaatele negatiivse riskiga.

Koos majanduskasvuga on olukord tööturul paranenud varem oodatust kiiremini. Nii on paljudes riikides tööjõupuudus suurenenud ning ka see võib hakata majanduse taastumist takistama. Ettevõtete tarneraskused ja suurenenud nõudlus tööjõu järele kergitavad tarbijahindade inflatsiooni. Enamikes riikides peaks lähiaastatel hinnakasv aga suhteliselt vaoshoitud olema. Kuigi tootmissisendite puuduse mõju hindadele on meie hinnangul mööduv, võib tööjõupuudus avaldada palkadele ja inflatsioonile püsivamat mõju.

Kuna euroalal tõenäoliselt ei kerki baasinflatsiooni püsivalt üle 2% piiri, ei muuda Euroopa Keskpank oma intressimäärasid eesoleva paari aasta jooksul. Küll aga alustab USA Föderaalreserv selle aasta lõpus ettevaatlikult varaostude vähendamist, kuid intressimäärasid tõstab alles ülejärgmisel aastal.

Eesti majandus on eelmise aasta langusest kiiresti väljunud

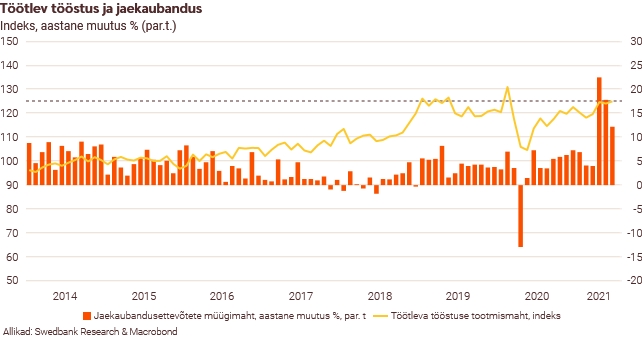

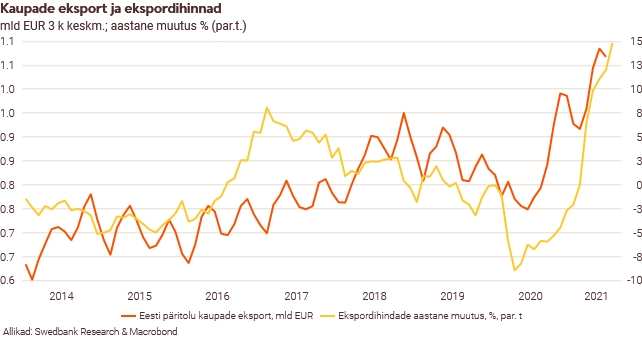

Eesti esimese kvartali SKP kasv oli Euroopa Liidu riikide hulgas üks kiireim. Teises kvartalis majanduse jõuline taastumine jätkus. Majandussektorite üldine kindlustunne on tõusnud viimase 14 aasta tugevaimaks. Töötleva tööstuse tootmismaht oli juunis kahe aasta taguse tipu lähedal ning jaekaubandusettevõtete müügimahu kasv hüppas teises kvartalis kahekohalistesse numbritesse. Tööstusettevõtete tootmiskasvu ja teenuste sektori nõudluse ootused lähiajaks on kõrged. Kaupade eksport kiirenes teises kvartalis 43 protsendini. Kuigi sellise kasvu taga on paljuski ekspordihindade kiire tõus ja möödunud aasta erakordselt madal võrdlusbaas, on ekspordimahu kasv olnud tugev ka hinnamõju arvestades. Välisnõudluse väljavaade on hea ning see tähendab Eesti ettevõtetele paremaid ekspordivõimalusi. Majandusaktiivsuse tugevusest annab tunnistust ka maksulaekumiste kiire kasv. Majutatud välisturistide arv on küll aastatagusega võrreldes suurenenud, kuid vahe pandeemia-eelse ajaga on jätkuvalt väga suur. Samas on välismaale reisimise piiratud võimaluste ja viiruse levikuga seotud ebakindluse, aga ka selle suve soojade ilmade, tõttu siseturism väga aktiivne. Juunis oli Eesti majutusasutustes peatunud kodumaiste turistide arv kõigi aegade suurim.

Eratarbimine ja eluasemeinvesteeringud annavad majanduskasvule tugeva hoo

Kuigi eraisikute hoiuste portfelli kasvu tipp jäi ilmselt käesoleva aasta märtsi, on see jätkuvalt väga tugev. Eraisikute hoiuste portfell on 2 miljardi euro võrra suurem, kui möödunud aasta alguses – see on ligikaudu 14% selleks aastaks prognoositud aastasest eratarbimisest. Seega on tegemist väga suure kuhjunud ehk ootel oleva nõudlusega. Hoiused on aga väga ebaühtlaselt jaotunud – eraisikute suuremad hoiused on kasvanud kiiremini kui väiksemad hoiused. See mõjutab oluliselt hoiuste kasutamist. Meie hinnangul ei suunata neist enamus osa lõpptarbimisse, vaid ka investeeritakse kinnisvarasse. Lisaks suurenenud hoiustele, saavad majapidamised juba septembrist oma kasutusse ligi miljard eurot, mis on 7% aastasest eratarbimisest, pensioni teisest sambast välja võetud raha. See annab käesoleva aasta sügisel eratarbimisele, majapidamiste kinnisvarainvesteeringutele ning koos sellega kogu majanduskasvule tugeva lisaimpulsi. Pensionirahade mõju majanduskasvule kandub ka järgmisse aastasse. Samas tuleks arvestada vähenenud välisturistide mõju Eesti eratarbimise ja SKP mahule. Kuigi välisturistide mõju Eesti majanduses kahanes juba enne pandeemiat, oli 2019. aastal selle osakaal eratarbimises 12% ja SKP-s 6%. Möödunud aastal ja ka selle aasta alguses kukkusid aga mitteresidentide tarbimiskulutused Eestis järsult.

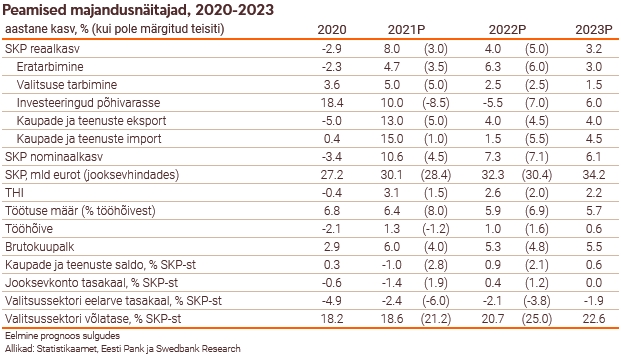

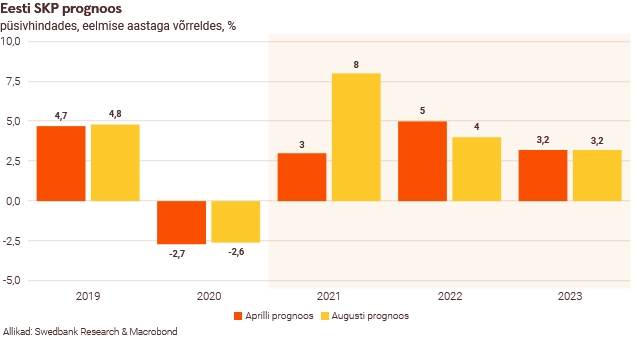

Meie prognoosi järgi kasvab Eesti majandus sel aastal 8%, järgmisel 4% ning 2023. aastal ligi 3%. Me oleme käesoleva aasta prognoosi tõstnud oluliselt kõrgemale võrreldes sellega, mida ootasime aprillis. Selle põhjuseks on käesoleva aasta esimese kvartali varem oodatust tugevam SKP kasv. Selline järsk kasvuhüpe andis täiendava hoo ka ülejäänud aastale. Käesoleva aasta majanduskasv tuleb laiapõhjaline – sellesse panustavad tugev eratarbimine, investeeringud ja eksport.

Ettevõtete suurenenud kulud kanduvad edasi lõpptarbijatele

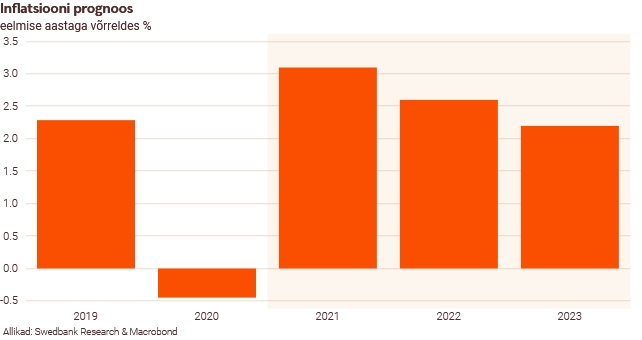

Tarbijahindade kasv on kiirenenud, kuid paljuski on selle taga kallinenud energiahindade mõju. Käesoleva aasta esimese seitsme kuuga on tarbijahinnad kasvanud aastases võrdluses 2,3%. Kiire tõusu on teinud nii impordihinnad, kui ka tööstusettevõtete tootjahinnad. Käesoleva aasta Swedbanki tööstusuuringu järgi on 71% ettevõtetest tootmissisendite hinnad tõusnud ning 58% kannatab tarneraskuste all. Ettevõtete suurenenud kulud kanduvad aga edasi lõpptarbijatele. Samas on paljude toorainete hinnakasv maailmaturul stabiliseerunud ja naftahinnad juuli alguse tipust allapoole tulnud. Meie prognoosi järgi suurenevad tarbijahinnad sel aastal 3,1%. Kuigi järgmisel aastal tõstetav diisliaktsiis kergitab oluliselt selle kütuseliigi hinda, peaks üldine tarbijahindade kasv aeglustuma 2,6 protsendini ja 2023. aastal 2% lähedale.

Suurenev tööjõupuudus kergitab palkasid

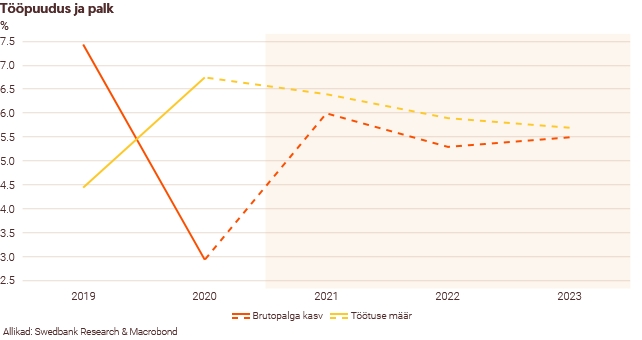

Kiire majanduskasv suurendab nõudlust tööjõu järele, kuid samas on üha tõsisemaks probleemiks muutumas tööjõupuudus. Augustis oli 30% ettevõtete jaoks tööjõupuudus tõusnud suurimaks majandustegevust piiravaks teguriks. Töötusemäär on küll alanemas, kuid see peaks lähiaastatel jääma veidi üle pandeemia-eelse aasta madalaima taseme. Paljude tööd otsivate inimeste kvalifikatsioon ja elukoht ei sobi tööjõudu otsivate ettevõtete vajadustega. Meie prognoosi järgi langeb selle aasta keskmine töötusemäär 6,4 protsendini, järgmisel aastal aga 5,9 protsendini.

Nii tööjõupuudus, kui ka inimeste suurenenud inflatsiooniootused avaldavad suuremat survet palkade tõusuks. Meie hinnangul suurenevad palgad sel aastal 6% ning järgmisel ja ülejärgmisel aastal 5-6% vahemikus. Seega tuleb palgakasv inflatsioonist kiirem ning inimeste ostujõud peaks kasvama – tõsi küll, sel ja järgmisel aastal oluliselt aeglasemas tempos, kui enne pandeemiat.

Investeeringute kasv jätkub

Ettevõtete tööjõukulud on nende käibe suhtes väga kõrgele tõusnud ja sobiva tööjõu puudus sunnib ettevõtteid investeerima efektiivsuse tõstmisse. Käesoleva aasta alguses läbiviidud Swedbanki tööstusuuringu järgi peab 87% vastanud ettevõtetest efektiivsuse tõstmist investeerimisel kõige olulisemaks. Volkswagen on tegemas oma Eestis asuvasse tütarettevõttesse ülisuuri tarkvara investeeringuid, kuid nendel pole SKP-le siiani veel olulist mõju olnud, sest suurenenud on ka import. Küll aga võib oodata nende investeeringute panust SKP kasvu, kui need lisandväärtust looma hakkavad. Teisest pensionisambast väljavõetud rahad suurendavad majapidamiste investeeringute kasvu nii sel kui järgmisel aastal. Investeeringutele on abiks vähemalt lähiaastatel madalal püsivad intressimäärad. Euroopa Liidu rahade toel suurenevad eesolevatel aastatel ka valitsemissektori investeeringud – eelkõige energia tõhususse ja kliimaeesmärkidesse, innovatsiooni ja digimajandusse ning raudtee- ja teede taristusse.

Jõuline majanduskasv leevendab riigirahanduse olukorda

Kuigi riigieelarve jääb lähiaastatel defitsiiti ja võlg suureneb, väheneb puudujääk varem oodatust kiiremini ja riik peab raha vähem juurde laenama, kui prognoosisime neli kuud tagasi. Standard & Poors’i hiljutine Eesti riigireitingu väljavaate muutmine positiivseks võib valitsusel laenamist veidi soodsamaks teha.