Strateegi veerg juuni

On suvi ning käes on puhkuste kõrghooaeg. Viimase veerand sajandi jooksul on enamasti juhtunud nii, et minu puhkusele suundumine on tähendanud ilusaid ilmu koos aktsiaturgude korraliku kukkumisega. Kolleegid teavad seda ning nii mõnigi neist on üritanud enda portfellis aktsiariski vähendada vahetult enne minu puhkuse algust.

Iga muster saab aga ükskord otsa. Ma ei tea, kas põhjus on USA presidendis Donald Trumpis, tollisõdades või milleski muus, kuid sel aastal ei ole elu enam endine. Suundusin puhkusele vahetult pärast jaanipäeva ning ajaloolise mustriga vastupidiselt liikusid aktsiaturud kiiresti ülespoole ja õue vaadates tekkis tunne, et oleme aprilli alguses.

Aprilli alguses aktsiaturgudel valitsenud hirm on asendunud ahnusega ning negatiivsetest uudistest vaadatakse mööda. Samas on olnud ka selgelt positiivseid märke, mis on aidanud investorite riskijulgusel kasvada. Siia kategooriasse mahuvad Iisraeli-Iraani konflikti leevenemine, kaubandusläbirääkimiste hoogustumine ning inflatsioonitempo pidurdumine.

Pool aastat finantsturgudelt eemal olnud USA investor ei pruugi esmapilgul arugi saada, kui suur volatiilsus viimase paari kuuga valitses, sest portfelli väärtus on aastavahetuse tasemel tagasi. Ameerikasse investeerinud Euroopa investor peab aga natukene uurima, miks portfelli väärtus on kahanenud, ning valuutakursi kiiret muutust ei pruugita kohe kahtlustadagi.

Trumpi maksupoliitika ja USA aktsiad

Paari päeva pärast on USA-s iseseisvuspäeva pidustused ning Trump on teinud omalt poolt kõik, et valimiste ajal lubatud maksulangetuse pakett selleks ajaks vastu võtta. Lühiajaliselt toetab see aktsiate hindu, kuid pisut pikemas perspektiivis kasvatab USA riigivõlga viie triljoni dollari võrra, seab surve alla dollari kursi ning ohustab riigireitingu edasist langetamist. On tähelepanuväärne, et uut eelarvet teravalt kritiseerinud ning presidendivalimiste ajal Trumpi veerand triljoni dollari eest isikliku rahaga toetanud Elon Muski ähvardab ametis olev president riigist välja saata.

Minu jaoks on USA aktsiaturg lühiajaliselt katki. Keeruline on võtta pikki positsioone olukorras, kus aktsiate hinnad on kallid, valuuta nõrgeneb ning aastakümneid riikide vahel eksisteerinud kaubanduskokkulepped enam ei kehti. Kauplejate jaoks on samal ajal võimalusi palju ning tehingu edukuse määravad investori närvikava, riskijuhtimine ja kindlasti suurel määral ka õnn.

Makropilt

Trumpi avalikust kriitikast hoolimata on Jerome Powell säilitanud talle omase rahuliku tooni, ei kiirusta intresside alandamisega ning soovib näha, kui suurt kahju tollid USA majandusele teevad. Tugev tööturg annab talle täiendavat kindlust, et odavama raha hinna pakkumisega ei tasu kiirustada. Sama teooriat toetab ka USA töötleva tööstuse juunikuu näitaja, mis oli juunis oodatust parem, tõustes 52,9 punktini.

Negatiivse poole pealt langes uute elamute müük mais madalaimale tasemele alates 2024. aasta oktoobrist. Suured hüpoteeklaenu intressid takistavad uute kodude ostmist ning kahandavad ka tarbijausaldust. Tehisintellektile ülemineku tõttu on suured tehnoloogiafirmad hakanud vabanema mittevajalikust tööjõust. Suurimate koondajate esirinnas on Microsoft, kus juuli alguses kaotas koha 9000 töötajat, kes moodustasid ligikaudu neli protsenti ettevõtte tööjõust. See trend võib kiirendada Föderaalreservi intresside alandamist, sest tööturu olukorra halvenemine neile kindlasti ei meeldi.

Euroala tarbijakindlus juunis pisut nõrgenes ning inimesed on suuremaid oste tehes jätkuvalt ettevaatlikud. Intresside langemise toel on paranenud ehituse kindlustunne, samal ajal kui tööstussektoris ollakse endiselt pessimistlikud.

Euroala inflatsioon jõudis juunis Euroopa Keskpanga soovitud kahe protsendi tasemele ning edasist kiiret intresside vähendamist enam ei prognoosita. Kallim euro muudab impordi odavamaks ning aitab pidurdada inflatsiooni toorainete ostmisel. Samas prognoosivad analüütikud euro edasist tõusu dollari suhtes, mis hakkab pidurdama Euroopa firmade konkurentsivõimet välisturgudel.

Aktsiaturud

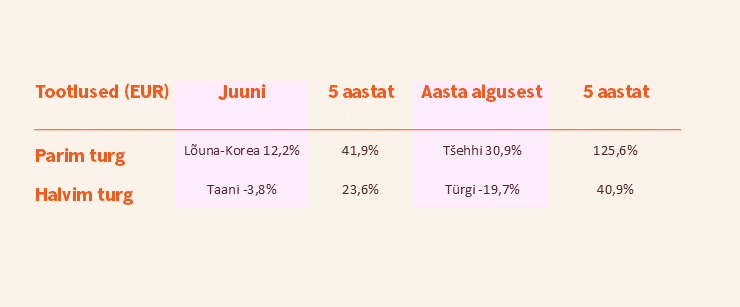

Juuni parima tootlusega börsideks kujunesid USA pooljuhtide sektori ralli toel Lõuna-Korea ja Taiwan, mis eurodes mõõdetuna kasvasid kuuga vastavalt 12,2% ja 6,4%. Tugev taganttuul on endiselt Ida-Euroopa aktsiaturgudel, muutes regiooni investorite üheks suurimaks lemmikuks.

Kehvasti läks juunis Taani aktsiaturul, mis eurodes mõõdetuna kukkus kuuga 3,8%. Trumpi ähvardus uue eelarvepoliitikaga roheenergia ja ravimifirmade eelarveid kärpima asuda oli languse peamine põhjustaja, sest selle sektori firmad on Taani börsil turuväärtuse põhjal suurimate seas ning omavad märkimisväärseid ärihuvisid ka suure lombi taga.

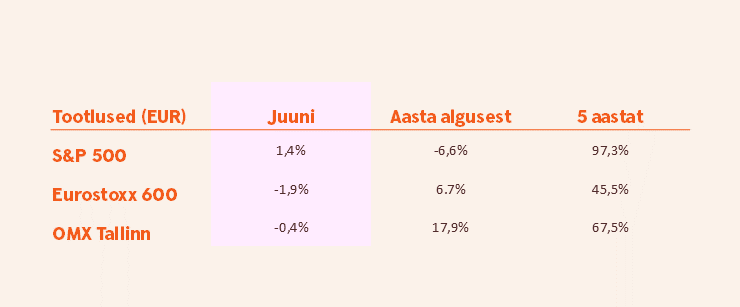

MSCI Europe’i indeks kukkus juunis 1,3%, mis oli teist kuud järjest USA-st tootluse poolest kehvem tulemus. S&P 500 indeks kasvas möödunud kuul dollari kiirest langusest hoolimata eurodes mõõdetuna 1,4% ning Nasdaq100 2,9%.

Oracle’i ja Micron Technology suurepäraste tulemuste toel näitasid juunis parimat tootlust pooljuhtide ning tehisintellekti aktsiaid. Trumpi krüptovarasid soosiva poliitika toel nautis USA-s juunis parimat tootlust Coinbase Globali aktsia, mis kallines kuuga eurodes mõõdetuna 42,1%. Suurim kaotaja oli 25% langusega Lululemon Athletica, kes teatas nõrkadest tulemustest ning kehvast väljavaatest, mida pärsivad tarbijate nõrk ostukäitumine ja riikidevahelised tollisõjad.

Tallinna börs langes juunis 0,4%, kuid lõpetas esimese poolaasta 17,9% kasvuga, mis viib selle tootluse poolest Euroopa parima tootlusega börside sekka. Veelgi parema tulemuse saavutamist takistab Tallinna börsi väiksus ning välisinvestorite jaoks atraktiivsete ja likviidsete väärtpaberite vähesus.

Võlakirjad

USA valitsuse võlakirjade osas nägime juunis tootluste langust ja hindade tõusu, mis on reaktsioon inflatsiooninäitajate alanemisele ning ootuste kasvule Föderaalreservi peatse intressilangetuse suhtes.

USA kahe aasta pikkuse riigivõlakirja tootlus liikus mai lõpu 3,9% tasemelt juuni lõpuks 3,72% juurde. USA kümne aasta kestusega riigivõlakirja tootlus langes kuuga 4,4% juurest 4,23% tasemele. USA 30 aasta pikkuse võlakirja tootlus oli kuu lõpus 4,77%, tuues pisut leevendust jänkide kodumajapidamistele.

Euroopa võlakirjaturul toimus juunis väike tootluste tõus. Turud usuvad, et inflatsioon on hakanud Euroopas taanduma ning Euroopa keskpangalt enam suuri intressilangetusi ei oodata. Samas on riikide kaitsekulud hakanud otsustavalt kasvama ning see ei lase võlakirjade tootlustel palju allapoole liikuda.

Saksamaa kahe aasta pikkuse riigivõlakirja tootlus liikus mai lõpu 1,77% tasemelt juuni lõpuks 1,85% juurde. Saksamaa kümne aasta kestusega riigivõlakirja tootlus tõusis kuuga 2,50% juurest 2,60% tasemele. Itaalia kahe aasta pikkuse riigivõlakirja tootlus liikus mai lõpu 1,99% tasemelt juuni lõpuks 2,05% juurde. Itaalia kümne aasta kestusega riigivõlakirja tootlus langes kuuga 3,48% juurest 3,47% tasemele.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastumiseni liikus mai lõpu 6,96% tasemelt juuni lõpuks 7,16% juurde. Sarnaste Euroopa võlakirjade tootlus langes kuuga 5,51% tasemelt 5,41% juurde. Euroopa investeerimisjärguta võlakirjade riski-tulu suhe ei ole jätkuvalt atraktiivne ning varaklassist huvituvatel investoritel tasub rohkem uurida USA turgu.

Toorained ja valuutad

Pärast viimaste kuude kiiret hinnarallit langes kulla hind juunis eurodes mõõdetuna 4,2%, millest enamik tuli dollari langusest euro suhtes. Iraani-Iisraeli konflikti leevenemine ning Hiina-USA tolliläbirääkimised suurendasid investorite riskiisu, mis ei toetanud kulla hinna edasist kerkimist.

Kuu keskel tegi nafta hind USA Iraani rünnaku tõttu läbi kiire hinnatõusu, millest juuni lõpuks enamik käest ära anti. Oodatud geopoliitiliste pingete eskaleerumist ei toimunud ning kasvavad nafta tootmismahud tõid musta kulla hinna varasemate tasemete lähedale.

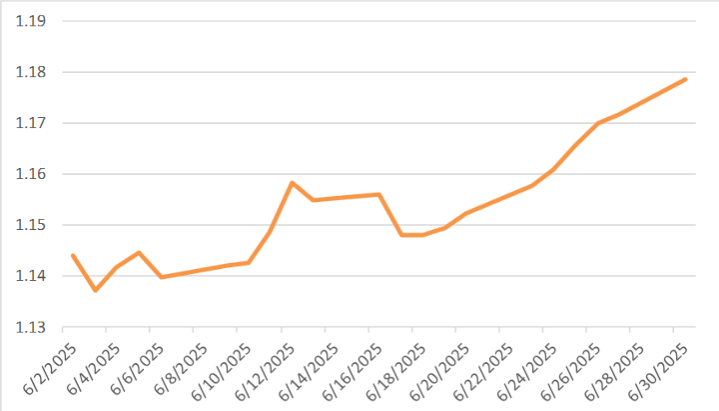

Valuutaturul on endiselt väga volatiilsed ajad. Kuu tegija oli euro, mis kallines dollari vastu 3,9%. Kuna samal ajal kasvas euro kurss ka Norra ja Rootsi krooni vastu vastavalt 2,7% ja 2,5%, muudab see Skandinaavia väärtpaberitesse investeerimise veelgi atraktiivsemaks.

Kuu graafik

Euro kiire tugevnemine dollari suhtes

Finantsturgude väljavaade

Globaalselt hajutatud portfelliga investorite jaoks on 2025. aasta esimese poole tootlus olnud hea. USA dollariga haiget saanud investorid on hakanud vaatama ka teiste valuutade ja väärtpaberiturgude poole.

Euro ei ole tugev mitte ainult dollari, aga ka teiste peamiste valuutade suhtes ning selle võimalik edasine tugevnemine võib hakata pärssima euroala majanduskasvu. Jätkuvalt olen positiivne Rootsi ja Norra väärtpaberiturgude väljavaadete osas, kus valuutad on soodsa hinnaga ning majanduskasv hakanud paranema.

2025. aasta teine pool ei pruugi aktsiaturgudel aasta esimese poole tugevust välja kanda. Peamised riskikohad on endiselt riikide kasvavad võlakoormused ja segadused tollidega. Aga õnneks on alati võimalikud positiivsed üllatused ning ilmselt pean ka aasta lõpus rohkem puhkust võtma, et turge toetada.

Strateegi eelmise kuu turuanalüüsi leiad meie blogist.

Ülevaate autor Tarmo Tanilas on Swedbanki privaatpanganduse strateeg.

Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui ka kahandada.