Strateegi veerg juuli

Juuli on finantsturgudel olnud suve kohta üllatavalt sündmusterohke ja põnev. Investorite peamine tähelepanu on koondunud tehnoloogiafirmade tulemustele ning USA tollitariifidele.

USA ja Euroopa Liit (EL) leppisid kokku, et alates 1.augustist kehtestab USA 15% suuruse tollimaksu enamikule EL-i importkaupadest varasema 30% asemel. Lisaks kohustub Euroopa ostma USA-lt 750 miljardi dollari väärtuses veeldatud maagaasi, naftat ja tuumakütuseid. Kuna Euroopa ostab suure summa eest USA-lt ka relvi ja Ameerika Ühendriikide poolt Euroopasse müüdavatele kaupadele mingeid tolle ei rakendata, võib läbirääkimiste selgeks võitjaks lugeda jänkisid Donald Trumpiga eesotsas.

Finantsturgudele ei meeldi teadmatus ning Euroopa suutis vältida hullemat, eriti paljude teiste riikidega võrreldes. Nii näiteks kehtestas USA Brasiiliale 50%, Šveitsile 39% ja Kanadale 35% suurused tollid. Paremini läks Jaapanil, kes pääses 15%-se määraga ning lubadusega investeerida rohkem töökohtade loomisesse USA-s. Samal ajal jätkuvad USA ja Hiina omavahelised kaubandusläbirääkimised, kus hiinlased ootavad täiendavaid tollitariifide langetusi.

Euroopa võib olla rahul, et Donald Trumpi kannatus Venemaa suunal on hakanud katkema. Tõenäoliselt kaasnevad sellega täiendavad sanktsioonid nii Venemaale kui ka kõikidele riikidele, kes viimase käest energiaressursse ostavad. Eeskätt on surve all India, kelle esialgsed 25%-d tollid võivad Venemaa toetamise eest saada USA-lt peagi täiendava rahanõude.

Tehisintellekt on jätkuvalt võlusõna, mis USA aktsiaturge tugevalt toetab ning kus teistel riikidel ei ole hetkel suurt midagi vastu panna. USA aktsiaturud on teinud uusi tippe, kuid samal ajal vähendas Warren Buffett 11. kvartalit järjest enda portfellis olevate USA aktsiate osakaalu. Pikaajaliselt on tehisintellekt kindlasti meie elu oluliselt efektiivsemaks muutmas, kuid lühiajaliselt on antud sektori aktsiate hindades juba väga palju positiivset tulevikuootust sees ning suhtarvud ei ole enam soodsad.

Minu jaoks on USA aktsiaturg hetkel nagu ralliauto, mis sõidab väga kiiresti, aga piloot ei ole auto seadetega rahul ning konkurentsis püsimiseks tuleb võtta üha enam riske. Targem on USA aktsiaturul kiirust vähendada ja piiluda rohkem teiste turgude poole.

Makropilt

Kui finantsturud on juba harjunud Donald Trumpi avaliku kriitikaga Föderaalreservi presidendi Jerome Powelli rahapoliitika suunas, kes valitseva riigipea meelehärmist hoolimata pole kiirustanud intressimäärade langetamisega, siis uue ärritajana nõuab Trump tööjõustatistika büroo juhi vallandamist. Analüütikud ootasid juulis USA-s 100 000 uue töökoha lisandumist, kuid tegelik number tuli sellest pisut enam kui veerandi võrra väiksem. Viimase kolme kuuga loodi keskmiselt 35 000 uut töökohta, mis on madalaim näitaja alates aastast 2020. Töötuse määr kasvas küll minimaalselt 4,2% peale, kuid majanduskasvu väljavaade on muutunud nõrgemaks.

Donald Trump antud andmeid ei usu, nimetab numbreid manipuleerituteks ning käsitleb seda rünnakuna nii vabariiklaste kui isiklikult tema poliitika vastu. Taolised süüdistused USA mainele kindlasti positiivselt ei mõju ning muudavad riigipea edasised võimalikud tegutsemissuunad veelgi vähem prognoositavateks.

Ootamatult nõrkade tööturu numbrite taustal ootavad analüütikud septembris intressimäärade langetamist ning julgemad ei välista ka poole protsendi suurust kärbet. Samal ajal püsib inflatsioon EL-is kahe protsendi tasemel, mis annab veel selle aasta jooksul lootust näha Euroopa Keskpanga poolt täiendavat 0,25% suurust intressikärbet.

Eesti teise kvartali 0,5% suurune majanduskasv nii aastases kui kvartaalses võrdluses annab lootust paremate aegade saabumiseks, kuid muresid on endiselt piisavalt. Maksude kiire kasv ning tarbijausalduse nõrgenemine on peamised mured, mis meile jätkuvalt haiget teevad.

Aktsiaturud

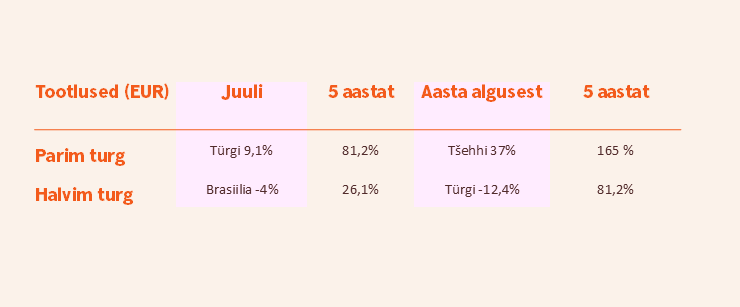

Juuli parima tootlusega börside leidmisel tuleb piiluda arenevate turgude poole. Kolme parima tootlusega börsi poodiumile trügisid Türgi, Taiwan ja Hiina, Türgi aktsiate hinnad olid juba pikalt kukkunud ning kohaliku turu taastumine on kaua oodatud sündmus. Aasia turud tervitasid USA pooljuhisektori firmade tugevust ning Trumpi otsust lubada Nvidial taas vanema põlvkonna kiipide Hiinale müümist.

Kehvasti läks juulis Brasiilia ja Taani aktsiaturul, esimest survestavad Trumpi tollid ja teist farmaatsiasektori jätkuv nõrkus.

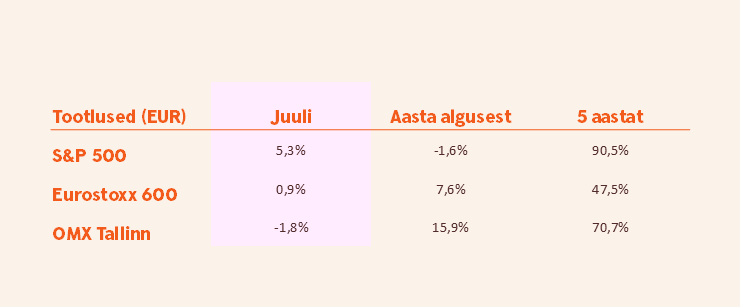

Eurostoxx 600 indeks tõusis juulis 0,9%, mis oli USA turgudest oluliselt kehvem tulemus. S&P 500 indeks kasvas möödunud kuul dollari taastumise toel eurodes mõõdetuna 5,3% ning Nasdaq100 6,8%.

Tehisintellekti buumi ja sellest tingitud üha kasvava energianõudluse taustal näitasid juulis parimat tootlust elektrienergia tootmisega seotud ettevõtete aktsiad. Donald Trump nõuab häälekalt ravimite hindade alandamist, mis ei lõhna turumajanduse reeglite järele ning survestab farmaatsiatööstust.

Tallinna börs langes juulis 1,8%, kuid on aasta esimese seitsme kuuga 15,9% plussis, mis viib ta tootluse poolest Euroopa keskmike sekka. Enefit Greeni börsilt lahkumine on käibeid vähendanud ja aktiivsuse languse taga on loomulikult ka kuumad suveilmad.

Võlakirjad

USA valitsuse võlakirjade osas nägime juulis tootluste tõusu ja hindade langust, mis on reaktsioon USA kasvavale võlakoormusele ning keskpanga poolsele rahapoliitikale

USA kahe aasta pikkuse riigivõlakirja tootlus liikus juuni lõpu 3,72% tasemelt juuli lõpuks 3,96% juurde. USA kümne aasta kestusega riigivõlakirja tootlus tõusis kuuga 4,23% juurest 4,37% tasemele. USA 30 aasta pikkuse võlakirja tootlus oli kuu lõpus 4,90%, muutes kodulaenu omanikud pisut murelikemateks.

Euroopa võlakirjaturul toimus juulis lühema tähtajaga võlakirjade puhul päris märkimisväärne tootluste tõus. Turud usuvad, et Euroopa Keskpank on intresside langetamisega pidurit tõmbamas ning suurt tuge sealt lähiajal enam võlakirjade hindadele ei tule.

Saksamaa kahe aasta pikkuse riigivõlakirja tootlus liikus juuni lõpu 1,85% tasemelt juuli lõpuks 1,96% juurde. Saksamaa kümne aasta kestusega riigivõlakirja tootlus tõusis kuuga 2,60% juurest 2,69% tasemele. Itaalia kahe aasta pikkuse riigivõlakirja tootlus liikus juuni lõpu 2,05% tasemelt juuli lõpuks 2,21% juurde. Itaalia kümne aasta kestusega riigivõlakirja tootlus tõusis kuuga 3,47% juurest 3,51% tasemele.

USA investeerimisjärguta ettevõtete võlakirjade keskmine tootlus lunastamiseni liikus juuni lõpu 7,16% tasemelt juuli lõpuks 7,23% juurde. Sarnaste Euroopa võlakirjade tootlus kuuga ei muutunud ja püsis 5,41% tasemel. Euroopa investeerimisjärguta võlakirjade riski-tulu suhe ei ole hetkel atraktiivne. Võlakirjaemissioone korraldatakse rekordilises mahus ja ettevõtted üritavad kaasata soodsa intressiga kapitali, kuid investori jaoks on kasvamas ka riskid.

Toorained ja valuutad

Peale kiiret hinnarallit on kulla hind viimasel ajal stabiliseerunud. Keskpankade ostud, geopoliitiline segadus ning intresside langetused hoiavad aga kulla tõusutrendi endiselt jõus.

Juulis kümnendiku kallinenud nafta siseneb augustisse olukorras, kus OPEC-i riigid on lubanud tootmismahte suurendada. Iisraeli-Iraani konflikti leevenemine annab samuti lootust musta kulla hinna odavnemiseks.

Valuutaturul on endiselt volatiilsed ajad. Kaubandusläbirääkimiste toel kerkis dollari kurss kuuga euro suhtes 3,2%. Samal ajal suutis euro ise nii Jaapani jeeni kui Inglise naela vastu kallineda üle protsendi.

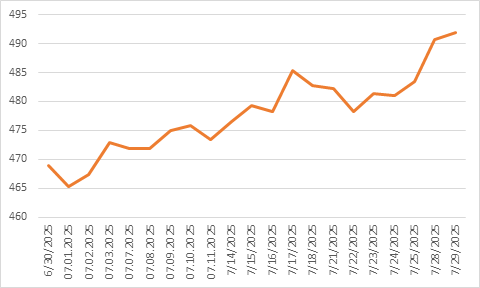

Kuu graafik – Nasdaq 100 (EUR)

Finantsturgude väljavaade

Kiirelt kerkinud aktsiahindade taustal hakkab paratamatult investorite peades vasardama küsimus, et äkki peaks täna kõik positsioonid maha müüma ja ostma nad tagasi peale suuremat korrektsiooni? Paraku peab edukaks kauplemiseks tegema kaks head tehingut ehk müüma aktsiaid võimalikult kõrgelt ning ostma tagasi võimalikult odavalt. Siin läheb aga rehkendus keeruliseks, sest sageli tõusevad aktsiate hinnad hoopis halbade uudiste peale ning langevad heade teadete saabudes.

Möönan, et portfelli mõõdukas rebalansseerimine on mõistlik ja seda me varahaldusportfellides ka pidevalt teeme. Ajalugu on ilmekalt tõestanud, et kogu portfelliga kauplemine on väga suure tõenäosusega tootluse suurim hävitaja.

Toon mõned näited. Investeerides 15 aastat tagasi 15000 dollarit Tesla või Nvidia aktsiatesse, oleks täna positsioonide väärtus vastavalt 4 ja 9,5 miljonit dollarit. Bitcoini puhul oleks summa kasvanud 35,4 miljardi dollarini! Loo moraal – oluline ei ole turu ajastamine, vaid turul oldud aeg!

Strateegi eelmise kuu turuanalüüsi leiad meie blogist.

Ülevaate autor Tarmo Tanilas on Swedbanki privaatpanganduse strateeg.

Käesolevat teavet ei tohiks käsitleda investeerimissoovituse või -nõustamisena ega kutsena osta või müüa väärtpabereid või teha muid tehinguid. Investeeringu väärtus võib ajas nii kasvada kui ka kahaneda. Mineviku tootlus ei viita sarnasele tootlusele tulevikus. Välisvaluutas denomineeritud väärtpabereid mõjutab valuutakursside muutmise risk, mis võib vastavate väärtpaberite väärtust nii kasvatada kui ka kahandada.